|

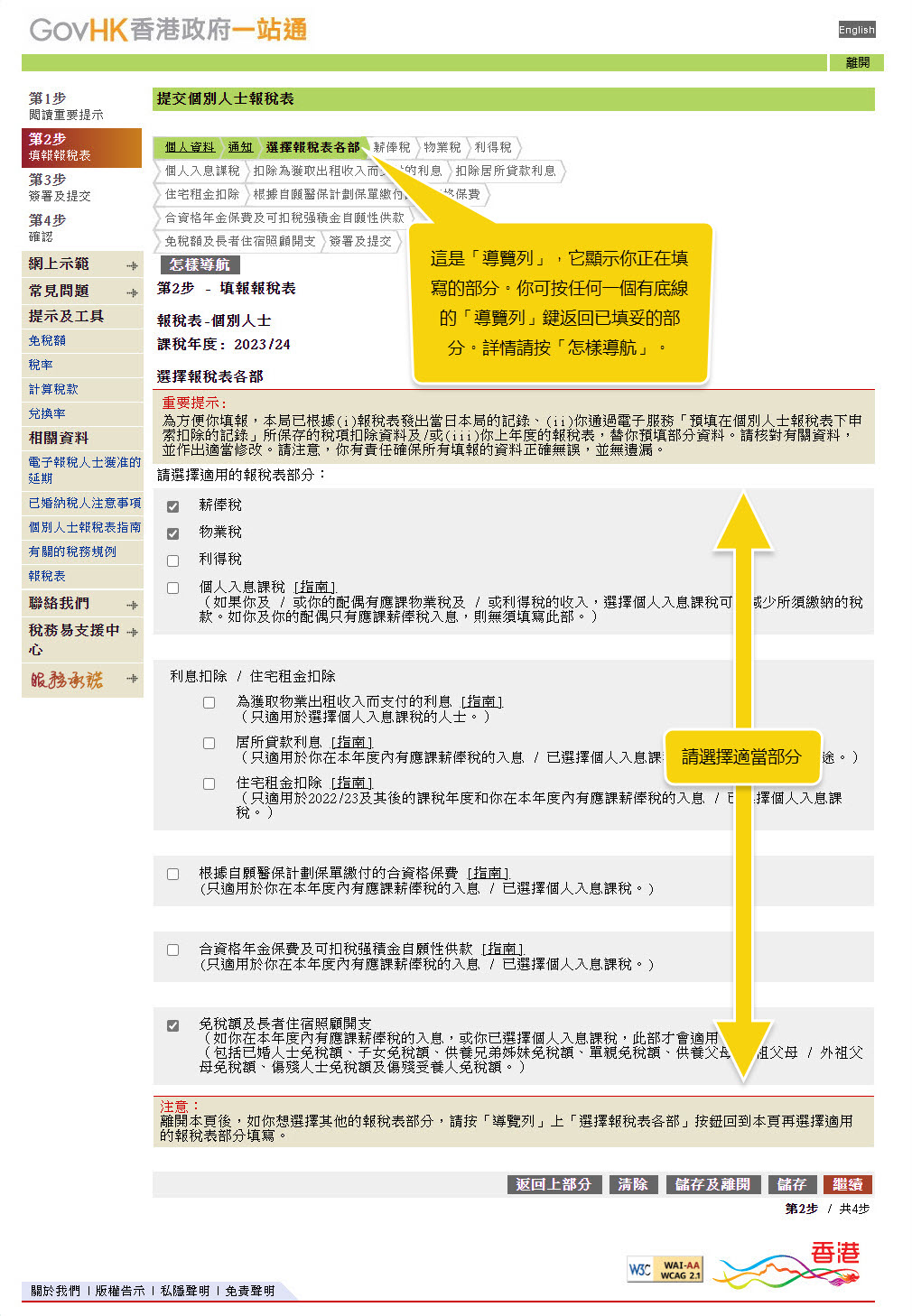

注意有關報稅表各部分的適用情況:

薪俸稅 –

適用於你在本年度內有應課薪俸稅的入息。你可以申報最多10個僱主及4個由僱主或相聯公司提供的寓所的資料。

物業稅 –

適用於你在本年度內有出租的個人擁有全部業權的物業。你可以申報最多3個物業。

利得稅 –

適用於你在本年度內有獨資業務。你可以申報最多2個獨資業務。

個人入息課稅 –

如果你及你的配偶只是有應課薪俸稅的入息,無須選擇此部分。

利息扣除 –

如果你在香港有購置物業並為此辦理貸款,你可申請扣除你在本年度支付的利息:

* 為獲取物業出租收入而支付的利息

- 只適用於出租物業及已申請個人入息課稅的人士

* 居所貸款利息

- 只適用於自住物業

住宅租金扣除 -

只適用於你在本年度內有應課薪俸稅的入息 / 已選擇個人入息課稅。

選擇使用居所貸款利息 / 住宅租金額外扣除限額 -

只適用於2024/25及其後的課稅年度和你及 / 或你的配偶與2023年10月25日或之後出生的子女同住。

根據自願醫保計劃保單繳付的合資格保費 -

只適用於你在本年度內有應課薪俸稅的入息,或你申請個人入息課稅而你擬申請扣除根據自願醫保計劃保單繳付的合資格保費。

輔助生育服務開支扣除 -

只適用於2024/25及其後的課稅年度和你在本年度內有應課薪俸稅的入息,或你申請個人入息課稅而你擬申請輔助生育服務開支扣除。

合資格年金保費及可扣稅强積金自願性供款 -

只適用於你在本年度內有應課薪俸稅的入息,或你申請個人入息課稅而你擬申請扣除合資格年金保費及/或可扣稅强積金自願性供款。

免稅額及長者住宿照顧開支 -

只適用於你在本年度內有應課薪俸稅的入息,或你申請個人入息課稅而你擬申請免稅額或扣除長者住宿照顧開支。

|