![]()

一般問題

1.

問:

什麼是支柱二網站?

答:

支柱二網站是税務局局長按《税務條例》(第112章)第4AA部指定的系統,供第4AA部實體向税務局提交補足税通知和補足税報税表,和檢視及/或下載税務局發出的補足税評税。支柱二網站是商業税務網站(「BTP」)的延展部份,第4AA部實體必須先在 BTP 開立其專屬公司帳戶,便可直接經BTP登入支柱二網站。

2.

問:

第4AA部實體需要就登入支柱二網站登記支柱二帳戶嗎?

答:

3.

問:

第4AA部實體可否聘用服務提供者處理補足税的申報及該獲授權服務提供者可處理什麼事項?

答:

可以。第4AA部實體可聘用服務提供者為其處理所有支柱二網站內相關事宜,但須於設定或更新其商業税務網站公司帳戶內的資料時,通知税務局該項聘用。獲授權的服務提供者可於税務代表網站對接有關客戶後,直接經税務代表網站登入支柱二網站。

4.

問:

本人是根據《税務條例》附表63第13條獲某第4AA部實體聘用履行其申報責任的服務提供者,我可以怎樣登入支柱二網站?

答:

5.

問:

本人是根據《税務條例》附表63第36(1) 條為不屬法團的第4AA部實體行事的人或負責管理該實體的人,我可以怎樣登入支柱二網站?

答:

首先,第4AA部實體可於設定或更新其商業税務網站公司帳戶內的資料時,提供為該不屬法團的第4AA部實體行事的人或負責管理該實體的人的詳情。

如你屬個別人士,你可直接經第4AA部實體的商業税務網站公司帳戶登入支柱二網站。如你屬法團,請參閱上述常見問題第4條。

7.

問:

如第4AA部實體沒有商業登記號碼,該怎麼登記商業税務網站公司帳戶?

答:

如要登記商業税務網站公司帳戶,負責辦理帳戶登記的公司負責人須輸入第4AA部實體的資料,包括其商業登記號碼。一般來說,在香港經營業務的第4AA部實體應備有商業登記號碼。如第4AA部實體現時沒有商業登記號碼,但須辦理商業登記,應直接聯絡税務局的商業登記署,待完成商業登記程序後,才在網上進行商業税務網站公司帳戶登記。如第4AA部實體沒有在香港經營任何業務,但須登記商業税務網站公司帳戶以履行其申報責任,則應電郵至beps2.0@ird.gov.hk 要求本局發出「商業登記號碼等同編號」(在進行登記商業税務網站公司帳戶時,該編號具有與商業登記號碼相同的功能),並提供下列資料:

- 陳述該第4AA部實體在香港無須申領商業登記證的原因;

- 該第4AA部實體公司負責人的姓名及香港身分證號碼;及

- 該第4AA部實體屬法團或不屬法團。

8.

問:

第4AA部實體可否為全球最低税和香港最低補足税相關目的而授權税務代表及該授權税務代表可處理什麼事項?

答:

可以。第4AA部實體可授權税務代表處理其支柱二的事宜,但須於設定或更新其商業税務網站公司帳戶內的資料時,通知税務局該項授權。獲授權的税務代表透過税務代表網站對接有關客戶後,可就該第4AA部實體的支柱二事宜向税務局作出查詢和代表其就補足税評税提出反對。請同時參閱下述常見問題第9條。

9.

問:

第4AA部實體設定其商業税務網站內的公司帳戶資料時已授權本人作為其税務代表處理支柱二事宜。本人可否登入支柱二網站為該第4AA部實體提交補足税通知/補足税報税表?

答:

獲授權的税務代表如不是獲第4AA部實體根據《税務條例》附表63第13條聘用的服務提供者,是不能為其客戶提交補足税通知/補足税報税表。但獲授權的税務代表仍可於支柱二網站檢視已提交的補足税通知/補足税報税表,及於税務代表網站向税務局作出查詢和就補足税評税提出反對。

![]()

身分核實

10.

問:

支柱二網站如何核實進行交易人士的身分?

答:

在支柱二網站進行交易時,包括提交補足税通知及補足税報税表,第4AA部實體、服務提供者或不屬法團的第4AA部實體的管理人必須使用具備"自動交換資料功能"的電子證書(機構)以供身分核實。如欲查詢了解電子證書(機構)"具自動交換資料功能" 詳情,請點擊此處瀏覽香港郵政核證機關網頁。

11.

問:

本人持有電子證書(個人)。我可否使用這電子證書代第4AA部實體於支柱二網站進行身分核實?

答:

不可以。你必須使用具備"具自動交換資料功能"的電子證書(機構)。 電子證書(個人)是不能用於為第4AA部實體進行支柱二網站交易時作身分核實。每名獲授權人士在支柱二網站進行交易時,均須持有由香港郵政核證機關發予相關機構的電子證書(機構)"具自動交換資料功能"。

12.

問:

第4AA部實體是電子證書(機構)的現有用戶。這電子證書可否用於支柱二網站供身分核實?

答:

不可以。第4AA部實體必須使用具備"自動交換資料功能"的電子證書(機構)。支柱二網站不接受以不具備"自動交換資料功能"的電子證書(機構)作身分核實。第4AA部實體可在辦理現有的電子證書續期申請時,選擇在證書加入"自動交換資料功能"。如要了解申請程序和所須文件詳情,請點此處瀏覽香港郵政核證機關網頁。

13.

問:

第4AA部實體是電子證書(機構)"具自動交換資料功能" 的現有用戶,該證書用作提交國別申報表到國別報告網站。這電子證書可否用於支柱二網站作身分核實?

答:

可以。第4AA部實體可使用該電子證書(機構)"具自動交換資料功能" 於支柱二網站作身分核實,並不須要申請新的電子證書。

![]()

忘記電子證書(機構)"具自動交換資料功能" 的密碼

![]()

提交補足税通知

15.

問:

那些實體須就某一財政年度提交補足税通知?

答:

(a) 香港成員實體;

(b) 香港獨立合資企業;

(c) 合資企業集團的香港成員實體;或

(d) 第4AA部無國籍成員實體。

16.

問:

受涵蓋跨國企業集團可否委任一個實體代表集團提交補足税通知?

答:

可以。如在通知期限前,受涵蓋跨國企業集團的香港成員實體(知會實體)已就該集團提交有關某一財政年度的補足税通知,而該通知識別該知會實體為集團的最終母實體、指定交表實體、或指定本地實體,則集團的其他香港成員實體便無須就該財政年度提交補足税通知。同樣地,如合資企業集團的香港成員(知會成員)已就合資企業集團提交有關某一財政年度的補足税通知,而該通知識別該知會成員為受涵蓋跨國企業集團的合資企業集團的指定本地實體,則合資企業集團的其他香港成員便無須就該財政年度提交補足税通知。

然而,香港獨立合資企業及第4AA部無國籍成員實體必須獨立提交補足税通知。

17.

問:

某實體是某受涵蓋跨國企業集團的合資企業集團的香港成員,而該實體同時亦是另一受涵蓋跨國企業集團的合資企業的香港成員,該實體是否須就每一個跨國企業集團提交補足税通知?

答:

是。上述實體須就每一個跨國企業集團交補足税通知。

19.

問:

提交補足税通知前,知會實體是否須進行任何登記程序?

答:

為識别身分和税務管理,每個受涵蓋跨國企業集團均會獲分配一個跨國企業編號,而香港獨立合資企業及合資企業集團則會獲分配合資企業編號。

在支柱二網站提交補足税通知書時,香港成員實體及第4AA部無國籍成員實體需提供跨國企業編號,而香港獨立合資企業及合資企業集團香港成員則需提供跨國企業編號及合資企業編號。知會實體可在税務局網頁下載「跨國企業集團、香港獨立合資企業或合資企業集團的集團編號申請表」 (表格IR1485號)及提交已填妥的表格予税務局以申請有關編號。為確保能夠準時提交補足税通知,知會實體應盡早完成登記。

20.

問:

如最終母實體及/或合資企業集團的合資企業並非位處香港和其所位處的司法管轄區沒有發出税務識別號碼,IR1485表格內第2部的第4(b)(iii)項及/或第3部的第2(c)項該如何填寫「商業登記號碼 /税務識別號碼」?

答:

請於IR1485表格第2部的第4(b)(iii)項及/或第3部的第2(c)項中填寫「NOTIN」。

21.

問:

知會實體在支柱二網站填寫補足税通知前,需輸入「最終母實體的商業登記號碼/税務識別號碼」及/或「合資企業的商業登記號碼/税務識別號碼」,如最終母實體及/或合資企業集團的合資企業並非位處香港和其所位處的司法管轄區沒有發出税務識別號碼予它,知會實體應輸入什麼資料?

答:

在支柱二網站開啟補足税通知填報時,請於「最終母實體的商業登記號碼/税務識別號碼」及/或「合資企業的商業登記號碼/税務識別號碼」填寫「NOTIN」。

22.

問:

知會實體須於在補足税通知書的第3部提供受涵蓋跨國企業集團的所有香港實體或所有合資企業集團的香港成員資料。有關資料應如何提供?

答:

在支柱二網站填報補足税通知時,知會實體可透過網上輸入或上載CSV檔案,提供所有香港實體或所有合資企業集團的香港成員的資料。該CSV檔案應預先擬備,並包含實體的商業登記號碼,及以UTF-8格式儲存的".csv" 檔案。系統將不接納非以UTF-8編碼的檔案。有關詳情,請參閱提交補足税通知指南。

23.

問:

知會實體可否修改已透過支柱二網站提交的補足税通知?

答:

知會實體只可透過支柱二網站修改夾附於已提交的通知的以下資料:

i. 跨國企業集團香港成員實體的名單;或

ii. 合資企業集團全部香港成員的名單。

如知會實體需修改在已提交通知書上的其他資料,包括擬完成集團全球交表程序或集團本地交表程序的實體資料、完成集團全球交表程序的司法管轄區、提交補足税報税表的實體資料等,它必須透過其商業税務公司帳戶發送電子信息至本局,註明跨國企業編號/合資企業編號(如適用),修改項目的種類及說明更正的詳情。

![]()

數據格式及檔案大小

24.

問:

答:

數據檔案須以經濟合作與發展組織發布的GIR資料報表資料架構和用戶指南及税務局發布的一份補充用戶指南所述的可延伸標記語言(XML)格式擬備。詳情請參閱GIR資料報表的資料架構及用戶指南。

![]()

數據傳送

26.

問:

答:

28.

問:

答:

29.

問:

答:

![]()

常見技術問題

30.

問:

要使用支柱二網站,用戶端電腦的系統要求是?

答:

用戶端電腦需連接互聯網,並使用最新版本的主要瀏覽器,即Mozilla Firefox,Microsoft Edge,Google Chrome和Safari。瀏覽器設置為:

(一) 啟用 JavaScript;

(二) 啟用 session cookies;

(三) 啟用瀏覽器加密 (最低為TLS v1.2) 。

儲存GIR資料報表的數據檔案在上載至支柱二網站前,須經税務局提供的加密工具加密。

31.

問:

答:

税務局提供的加密工具,可在Windows和macOS上運行。用戶端電腦須:

(一) 具備4GB可用記憶體;

(二) 已安裝 Java Standard Edition (Java SE) 21。

(三) 如加密工具用於以Intel為基礎的Mac上使用,須安裝備有JavaFX的Java SE 21。詳情請參閱問題32。

加密工具可以在 Oracle Java SE 21 或其他相容 OpenJDK 21 平台上運行。如果你的電腦並未安裝任何 Java SE 21,你可以使用下列瀏覽器從 Zulu Community 網頁下載 / 安裝 Azul Zulu OpenJDK 21:

‧ Microsoft Edge

‧ Google Chrome

‧ Mozilla Firefox

‧ Safari

你可以參考 "Zulu Installation Guide" 以獲取有關安裝 Zulu JDK 的說明。

32.

問:

如何在以Intel為基礎的Mac上安裝備有JavaFX的 Java SE 21?

答:

你可從 Zulu Community (macOS JavaFX) 網頁下載DMG 文件格式的安裝程式,安裝備有JavaFX的Java SE 21。

33.

問:

怎樣開啟GIR XML Schema內的檔案?

答:

可以使用瀏覽器如Microsoft Edge,Mozilla Firefox及Google Chrome或使用文字編輯器如Microsoft Notepad 或使用XML 工具如 XML Spy 或XML Notepad開啟GIR XML Schema內的檔案。

34.

問:

答:

如果你使用自行研發的軟件擬備 XML 數據檔案,你可使用 XML 工具根據 GIR XML Schema 來驗證該數據檔案,以確保它符合GIR資料報表資料架構和有關用戶指南的規格才進行加密。

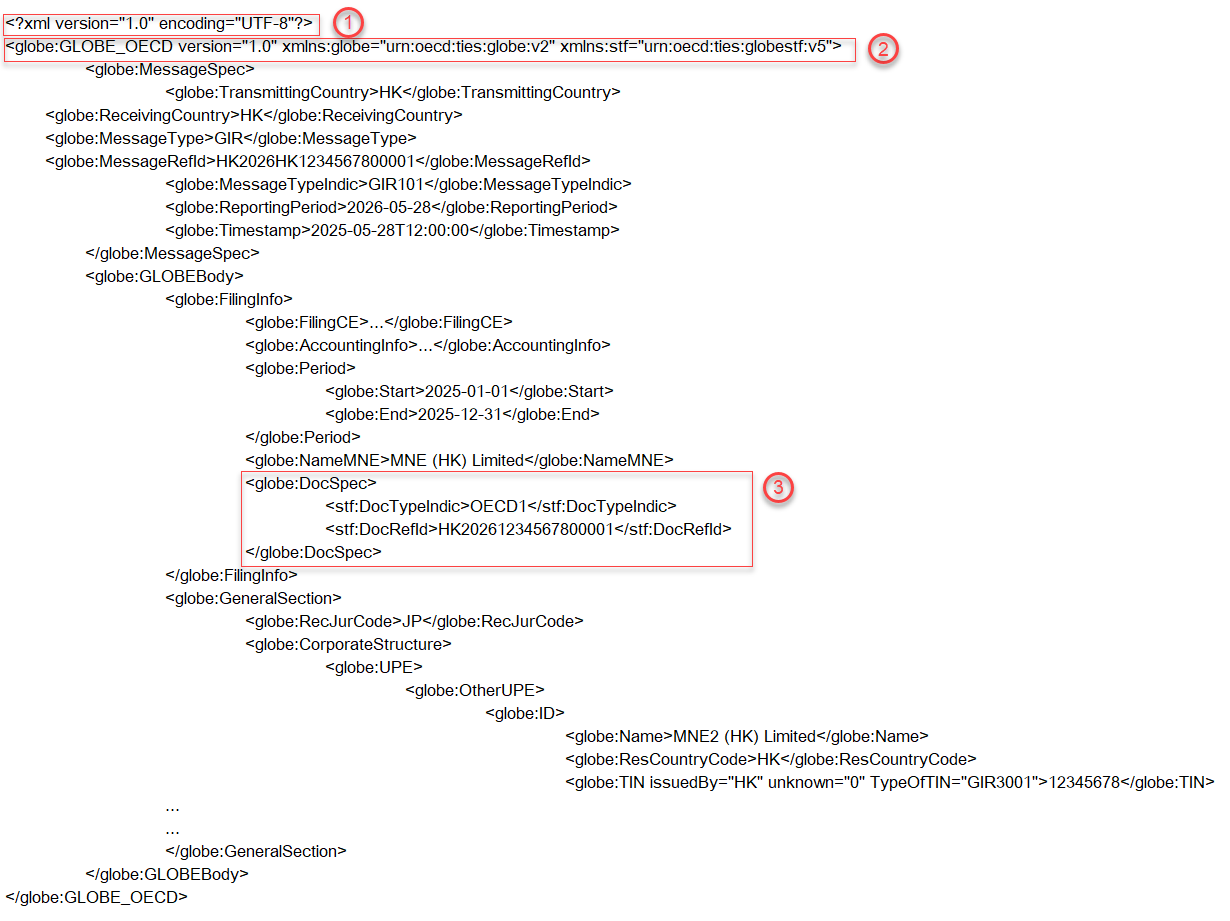

在準備 XML 數據檔案時,以下是一些關於技術問題的提示:

- 必須包含 XML Prolog

- 在 root element,必須加入兩個 namespaces with prefixes "globe" 和 "stf"

- 在 "globe:DocSpec" element 中所有 child elements,必須使用 namespace prefix "stf"

- 如 "Optional" 或 "Optional (Mandatory)" 數據目內未能提供資料,則應移除該 element 或 attribute。

![]()

在提交測試用的數據檔案後常見驗證錯誤

35.

問:

我使用自行研發的軟件擬備了一個XML數據檔案。在"提交測試用的數據檔案"功能上載測試用的數據檔案,回報錯誤信息"不適當的 DocTypeIndic,數據檔案內必須只包含測試用的數據。(PTP Code 50008)[E-0607]"。請問該數據檔案可能發生了那些錯誤?

答:

如上載測試用的數據檔案包含新資料,元素MessageTypeIndic的值應為GIR101 (即該信息包含新資料),而元素DocTypeIndic的值應為OECD11(即新測試數據)。

如上載測試用的數據檔案包含須修正的資料,元素MessageTypeIndic的值應為GIR102 (即該信息包含更正先前已上載的資料),而元素DocTypeIndic的值應為OECD12(即須修正的測試數據)和 / 或OECD13(即須刪除的測試數據)。

請注意,測試用的數據檔案只可包含新測試數據(OECD11)或須修正的測試數據(OECD12 / OECD13),但不可將兩類資料包含於同一數據檔案內。