|

|

|

|

| |

退稅

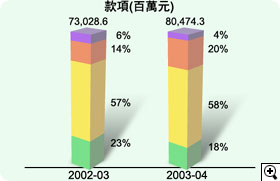

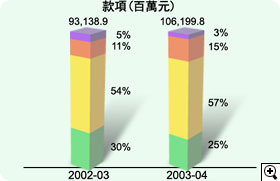

為實施政府在年初提出的薪俸稅退稅措施,本局在2003年7月共處理了超過125萬宗退稅個案。此外,本局在年內亦就不同原因退還稅款給納稅人,例如納稅人多繳應付稅款,或因修訂評稅而需退還稅款。退稅事宜會盡快安排。在2003至04年度,本局退還的款項合共約89億元(圖29)。 |

| |

2002-03 |

2003-04 |

| 稅項種類 |

數目 |

款項

(百萬元) |

數目 |

款項

(百萬元) |

| 利得稅 |

26,822 |

3,492.2 |

24,633 |

2,785.1 |

| 薪俸稅 |

290,963 |

1,396.4 |

1,452,148 |

3,382.7 |

| 物業稅 |

14,481 |

110.7 |

13,568 |

102.5 |

| 個人入息課稅 |

27,014 |

251.5 |

132,817 |

325.8 |

| 其他 |

21,217

|

1,593.4

|

14,092

|

2,285.1

|

| 總額 |

380,497

|

6,844.2

|

1,637,258

|

8,881.2

|

|

|

|

|

|

|

|

|

| |

追討欠稅

納稅人須在繳稅通知書所列明的繳稅日期或之前繳交稅款。絕大部分納稅人均準時交稅。

未如期繳稅的人士,一般會被徵收5%附加費,倘拖欠稅款超過6個月,會再被徵收欠款總額的10%附加費。

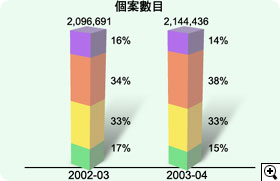

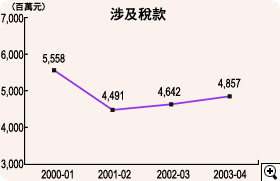

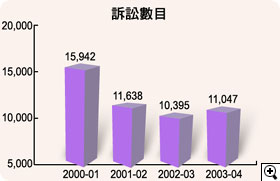

對於欠繳稅款的個案,本局會立即採取各種追討行動,包括向僱主、銀行和其他拖欠欠稅人士金錢或代欠稅人士保管金錢的人士發出追稅通知書,以及在區域法院進行民事訴訟。圖30列出本局所採取的追稅行動的有關數字。欠稅人士除了須繳付法院裁定的欠稅外,還須負責繳付法庭訟費及由訴訟開始至債項全數清繳期間的利息。圖31列出本局在2003至04年度收取的法庭訟費和債項利息。

|

| |

元 |

元 |

| 法庭訟費 |

法庭費用 |

2,055,112

|

|

| 執行費用 |

46,545

|

2,101,657 |

| 定額訟費 |

|

883,409 |

| 債項利息 |

判定債項前利息 |

3,115,139 |

|

| 判定債項後利息 |

9,584,781

|

12,699,920

|

| 訟費及利息總額 |

|

15,684,986

|

欠稅人士可能會被禁止離開香港。不過,這是須要局長向區域法院法官申請,而法官須在合理因由下相信該名人士未有清繳稅款或未就清繳該筆稅款提交足夠保證而意圖離開或已離開香港往其他地方定居。有關法例亦提供該名人士可就區域法院法官的判決向高等法院原訟法庭提出上訴的權利。

|

|

|

|

|

|

|