收取税款

税務局收取的税款,包括應繳税款、補加税、附加費和罰款等。

附表13 及

14 詳列本局在2011-12年度就入息及利得税所徵收的補加税、附加費和各類罰款。

收税

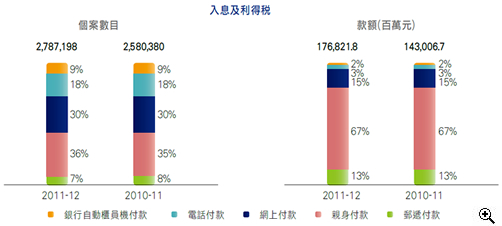

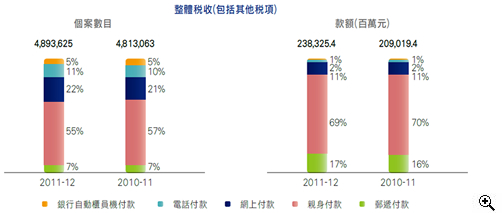

税務局提供多種繳税方法供納税人選擇,包括電子付款(電話、銀行自動櫃員機或互聯網)、親臨付款或郵寄付款。電子付款方法廣為市民使用。就入息及利得税而言,2011-12年度以電子方式繳税的宗數佔總數的57%,較去年增加約107,000宗,即7%。圖25 展示在入息及利得税和整體税收下納税人選用各種不同繳税方法的百分比。

圖25 繳税方法

退税

退税的主要原因是納税人多繳税款及評税獲得修訂。2011-12年度有491,536宗退税個案,較去年減少6%。退税款額共93億元,較去年減少15億元,減幅13.7%(圖26)。

圖26 退税

| |

|

2011-12 |

|

2010-11 |

|

| |

税項種類 |

數目 |

|

款額 (百萬元) |

|

數目 |

|

款額 (百萬元) |

|

| |

利得税 |

32,899 |

|

5,257.6 |

|

35,606 |

|

6,672.1 |

|

| |

薪俸税 |

398,986 |

|

2,355.7 |

|

420,915 |

|

2,438.9 |

|

| |

物業税 |

17,212 |

|

127.1 |

|

16,742 |

|

128.7 |

|

| |

個人入息課税 |

25,484 |

|

245.4 |

|

24,499 |

|

247.9 |

|

| |

其他 |

| 16,955 |

|

|

|

|

| 1,264.9 |

|

|

|

| 25,402 |

|

|

|

|

| 1,225.9 |

|

|

|

| |

總額 |

|

|

|

|

|

|

|

|

|

|

追討欠税

納税人須在繳税通知書上列明的繳税日期或之前繳交税款。絕大部分納税人均準時交税。

未如期繳税的人士,一般會被徵收5%附加費,倘拖欠税款超過6個月,會再被徵收欠款總額的10%附加費。

對於欠繳税款的個案,本局會立即採取各種追討行動,包括發出追税通知書給僱主、銀行、債務人和代欠税人士保管金錢的人士,以及在區域法院提出追税訴訟。圖27列出本局所採取的追税行動的有關數字。如欠税獲法院裁定為判定債項,欠税人士除了須繳付欠税外,還須繳付法庭訟費及由訴訟開始至債項全數清繳期間的利息。圖28列出本局在2011-12年度收取的法庭訟費和債項利息。

圖27 追税行動

圖28 2011-12年度收取的法庭訟費及債項利息

| |

|

元 |

|

元 |

|

| |

法庭訟費 |

|

|

|

|

| |

|

1,754,264 |

|

|

|

| |

|

| 36,389 |

|

|

|

1,790,653 |

|

| |

定額訟費 |

|

|

757,721 |

|

| |

債項利息 |

|

|

|

|

| |

|

2,719,230 |

|

|

|

| |

|

| 18,851,927 |

|

|

|

| 21,571,157 |

|

|

|

| |

訟費及利息總額 |

|

|

|

|

此外,税務局局長亦可向區域法院法官,申請禁止欠税人離開香港。如區域法院法官有合理因由信納,在該人未付税款或提交滿意的繳税保證給税務局前,確保該人不離開香港,或在返回香港後不再離開,是合乎公眾利益,便會發出「阻止離境指示」。該名欠税人有權可就區域法院法官的判決向高等法院原訟法庭提出上訴。