RSS

RSS  分享

分享 列印版本

列印版本

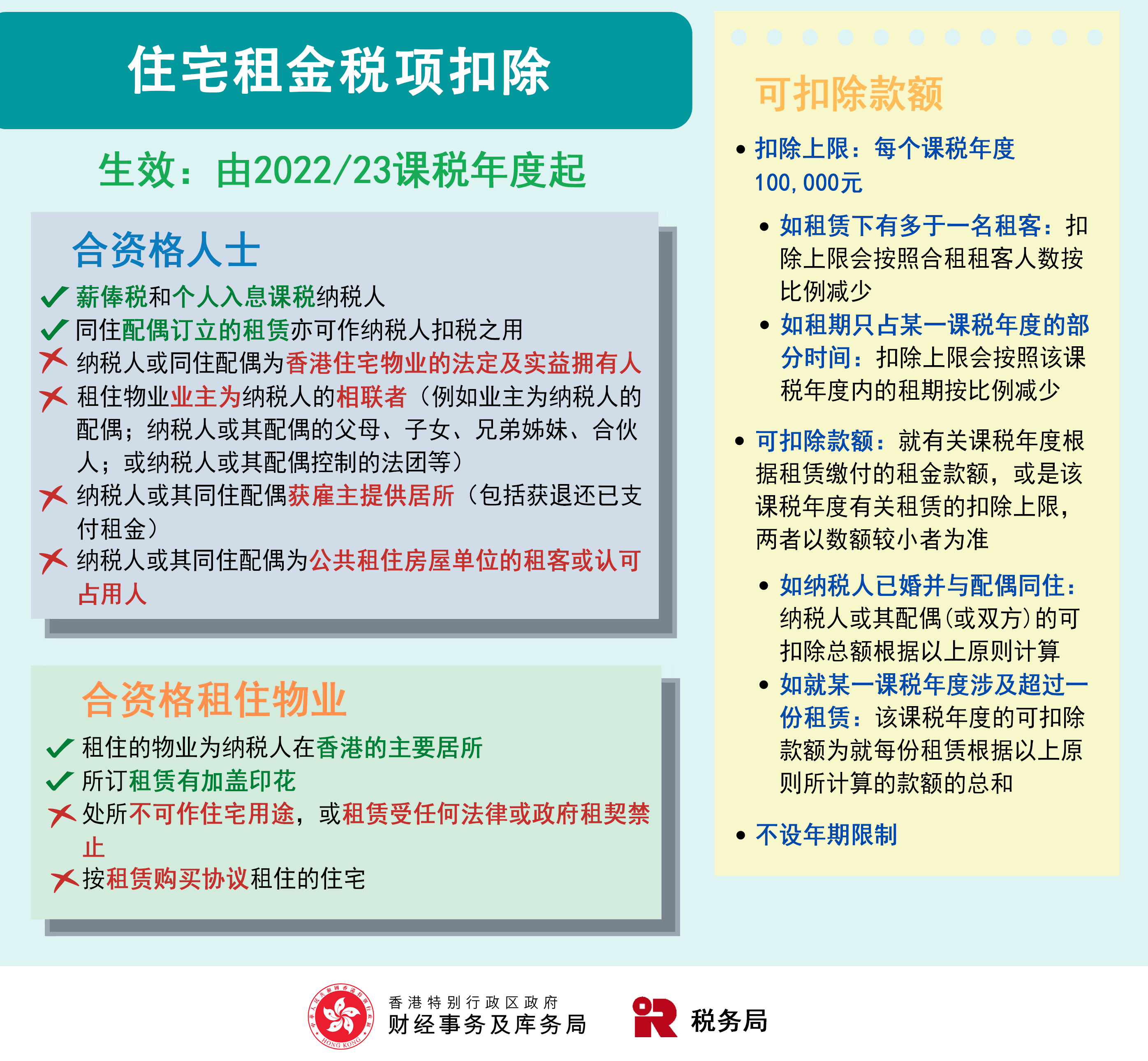

住宅租金的税项扣除

《2022年税务(修订)(关于住宅租金的税项扣除)条例》已在2022年6月30日刊宪成为法例,以订定在2022/23课税年度开始实施的新住宅租金扣除。这项新扣除措施的推行框架如下:

合资格人士

应课薪俸税或个人入息课税的纳税人有资格申索扣除由他 / 她以租客身分根据住宅处所的合资格租赁而缴付的租金。

纳税人可获扣除由其同住配偶以租客身分根据住宅处所的合资格租赁而缴付的租金。

合资格处所

纳税人就用作其居所的住宅处所而缴付的租金,可获扣除。住宅处所必须是任何在香港的建筑物或其任何部分,而没有受任何法律或以任何法律作为依据,或指明文书(例如政府租契、公契、占用许可证),禁止该建筑物在与其有关的政府租契的年期内作住宅用途。如纳税人有多于一个居所,有关处所必须是其主要居所。

如所订立的租赁是关乎租用任何住宅处所连泊车处,而租客没有把该泊车处分租出去,则就有关扣除而言该泊车处会视为该住宅处所的一部分。

合资格租赁

要符合扣除资格,纳税人必须就住宅处所的独有使用权订立书面租赁(或分租租赁)。有关租赁必须根据《印花税条例》(第117章)加盖印花,由政府或财政司司长法团作为政府的代理人按公平市值的租金租出住宅处所而订立的租赁除外。

可扣除款额

一般而言,纳税人在每个课税年度的住宅租金基本扣除最高款额为10万元。

就每份租赁而言,扣除上限会按上述最高扣除款额因应下述情况而调低:

- 如租赁下有多于一名租客 – 根据合租租客人数按比例计算;或

- 如租赁的合约期只占某一课税年度的部分而非全部时间 – 根据该租赁的合约期与该课税年度重迭的期间按比例计算。

纳税人就某一课税年度的可扣除款额,是就该课税年度根据租赁缴付的租金款额,或是该课税年度有关租赁的扣除上限,两者以数额较小者为准。

如纳税人已婚和与其配偶同住,纳税人或其配偶(或双方)的可扣除总额,是根据租赁就有关课税年度缴付的租金款额,或是该课税年度有关租赁的扣除上限,两者以数额较小者为准。

如纳税人在某一课税年度成为已婚人士,上述计算纳税人或其配偶(或双方)的可扣除总额的原则适用于纳税人在该课税年度已婚的时期。

如就某一课税年度涉及超过一份租赁,纳税人就该课税年度可扣除的款额,或纳税人或其配偶(或双方)的可扣除总额,是就每份租赁根据上述原则所计算的款额的总和。

如租赁下有多于一名租客,就有关租赁缴付的租金会被视为由各名合租租客平均缴付。

如住宅处所有部分用作居住地方,有部分则作其他用途(例如以家居办公室或前铺后居的方式作商业用途),根据相关租赁而缴付的租金的可扣除款额是就有关个案的情况而言属合理的有关部分款额。

扣除不适用的情况

在以下情况下,尽管纳税人根据某住宅处所的合资格租赁缴付了租金,就于某课税年度内的某期间缴付的租金,仍不能获得扣除:

- 有关住宅租金款额可根据《税务条例》(第112章)的任何其他条文获扣除;

- 纳税人或其同住配偶就有关期间就任何其他住宅处缴付的租金已获得扣除;

- 纳税人或其同住配偶在有关期间内获其雇主或该雇主的相联法团提供居住地方;或就任何居住地方就有关期间应缴付或已缴付的租金,部分或全部由该雇主或相联法团支付或退还;

- 有关租赁的业主(如有关租赁为分租租赁则其主租客)是纳税人或其配偶的相联者(不论是否与纳税人分开居住),例如业主是纳税人的配偶、纳税人或其配偶的父母、子女、兄弟姊妹或合伙人,或受纳税人或其配偶所控制的法团;

- 纳税人或其同住配偶在有关期间内是香港住宅处所的法定及实益拥有人;

- 纳税人或其同住配偶在有关期间内是香港房屋委员会或香港房屋协会辖下公共租住房屋单位的租客或认可占用人;

- 有关租赁受任何法律或政府租契禁止;或

- 根据有关租赁,纳税人或其配偶(不论是否与纳税人分开居住)或两者获赋予有关处所的购买选择权或购买权利,或就有关处所的优先购买权利。

更多资料

以下连结载有更多关于住宅租金税项扣除的资料: