RSS

RSS  分享

分享 列印版本

列印版本

示例

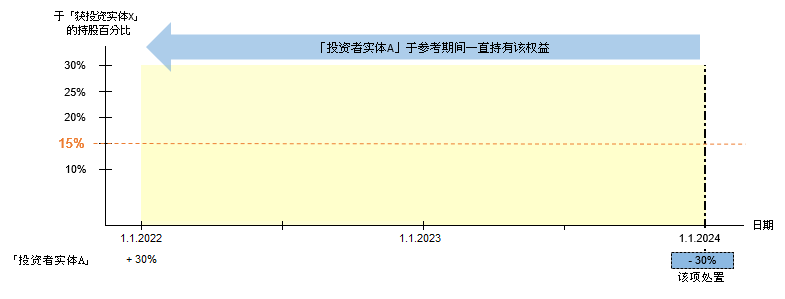

情景:

「投资者实体A」是一间在香港从事金融业务的私人公司。「投资者实体A」于2022年1月1日取得「获投资实体X」30%的股权权益。「获投资实体X」从事提供咨询服务的业务。「投资者实体A」于2024年1月1日处置「获投资实体X」30%的股权权益,并从中获得本地处置收益。「投资者实体A」持有「获投资实体X」的股权权益在税务事宜上从未被视为营业存货。

答:

"+" 表示取得「获投资实体X」的股权权益

"-" 表示处置「获投资实体X」的股权权益

「投资者实体A」在紧接处置日期之前的连续24个月期间(「参考期间」)(即从2022年1月1日至2023年12月31日期间)一直持有「获投资实体X」30%的股权权益(「该权益」),而该权益自身构成「获投资实体X」的合资格权益(即达至「获投资实体X」至少15%的股权权益)。由于该权益的处置符合计划下的股权持有条件,「投资者实体A」获得的本地处置收益将被视为资本性质而无需缴纳利得税。

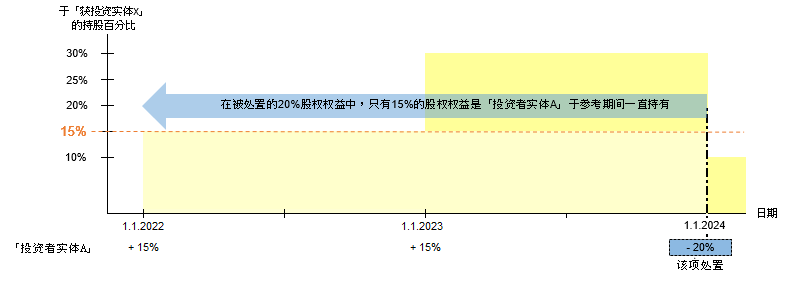

情景:

事实与示例1相同,不同之处在于「投资者实体A」于2022年1月1日取得「获投资实体X」15%的股权权益后,于2023年1月1日再取得「获投资实体X」另外15%的股权权益。「投资者实体A」于2024年1月1日处置「获投资实体X」20%的股权权益,并从中获得本地处置收益。

答:

"+" 表示取得「获投资实体X」的股权权益

"-" 表示处置「获投资实体X」的股权权益

「投资者实体A」将被视为按照先进先出的基础处置「获投资实体X」的股权权益。换言之,在被处置的 20%股权权益中,15%的股权权益被视为于2022年1月1日取得,剩下的5%则被视为于2023年1月1日取得。由于只有15%的股权权益是「投资者实体A」于紧接处置日期之前的连续24个月期间(「参考期间」)(即从2022年1月1日至2023年12月31日期间)一直持有,计划仅适用于处置该部分从2022年1月1日取得的15%股权权益而产生的处置收益。

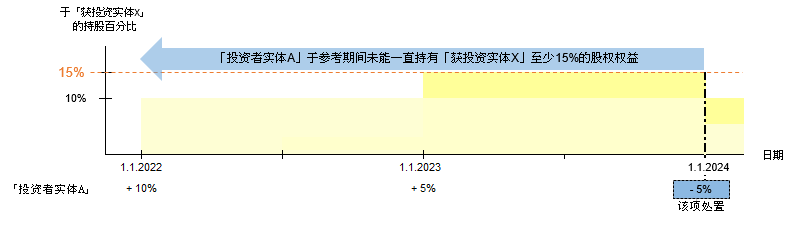

情景:

事实与示例1相同,不同之处在于「投资者实体A」于2022年1月1日取得「获投资实体X」10%的股权权益后,于2023年1月1日再取得「获投资实体X」另外5%的股权权益。「投资者实体A」于2024年1月1日处置「获投资实体X」5%的股权权益,并从中获得本地处置收益。

答:

"+" 表示取得「获投资实体X」的股权权益

"-" 表示处置「获投资实体X」的股权权益

计划不适用于上述处置中所产生的本地处置收益。原因是「投资者实体A」未能于紧接处置日期之前的连续24个月期间(「参考期间」)(即从2022年1月1日至2023年12月31日期间),一直持有「获投资实体X」至少15%的股权权益。该项处置收益属资本或收入性质将根据「营业标记」分析来确定。

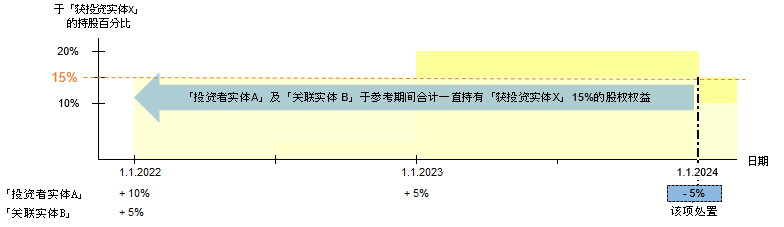

情景:

事实与示例3相同,进一步假设「投资者实体A」直接持有「关联实体B」60%的实益权益,换言之,「关联实体B」属「投资者实体A」的密切相关实体。「关联实体B」于2022年1月1日取得「获投资实体X」5%的股权权益。「关联实体B」于2022年1月1日至2024年1月1日整段期间一直是「投资者实体A」的密切相关实体,而「关联实体 B」所持有的「获投资实体X」的股权权益在税务事宜上从未被视为营业存货。

答:

"+" 表示取得「获投资实体X」的股权权益

"-" 表示处置「获投资实体X」的股权权益

按照先进先出的基础,「投资者实体A」于2024年1月1日所处置「获投资实体X」5%的股权权益(「该权益」),将被视为于2022年1月1日取得。由于该权益连同「投资者实体A」于2022年1月1日取得的另外5%股权权益,以及「关联实体 B」于2022年1月1日取得的5%股权权益,在紧接处置日期之前的连续24个月期间(「参考期间」)(即从2022年1月1日至2023年12月31日期间)一直被持有,而上述股权权益合计构成「获投资实体X」15%的股权权益,此项处置符合计划下的股权持有条件。因此,「投资者实体A」从此项处置中获得的本地处置收益将被视为资本性质。

在判断15%的持股百分比门槛是否获符合时,只要「关联实体B」于整段参考期间一直是「投资者实体A」的密切相关实体,则「关联实体B」所持有「获投资实体X」的直接股权权益(即「获投资实体X」5%的股权权益)将被一并合计。

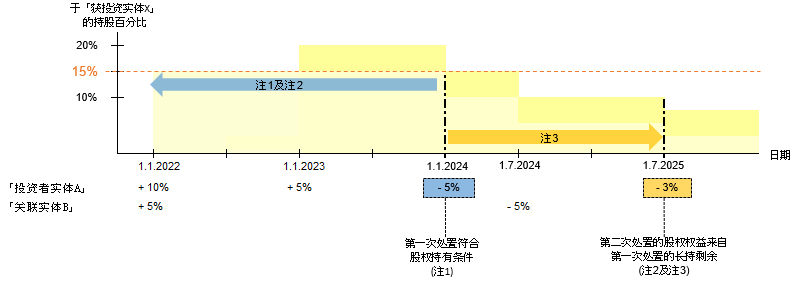

情景:

事实与示例4相同。「投资者实体A」于2024年1月1日处置「获投资实体X」5%的股权权益(第一次处置)后,「关联实体B」于2024年7月1日处置「获投资实体X」5%的股权权益,「投资者实体A」再于2025年7月1日进一步处置「获投资实体X」3%的股权权益(「该权益」)(第二次处置)。「投资者实体A」从第二次处置中获得本地处置收益。

答:

"+" 表示取得「获投资实体X」的股权权益

"-" 表示处置「获投资实体X」的股权权益

| 注1: | 在紧接第一次处置日期之前的连续24个月期间(「参考期间」)(即从2022年1月1日至2023年12月31日期间),「投资者实体A」和「关联实体B」合计持有「获投资实体X」15%的股权权益,包括第一次处置的5%股权权益 |

| 注2: | 第二次处置的3%股权权益(「该权益」)于整段参考期间一直被持有,该权益并于第一次处置中构成「获投资实体X」15%股权权益的一部分 |

| 注3: | 第二次处置发生在第一次处置后的24个月内 |

在紧接第二次处置日期之前,「投资者实体A」及「关联实体B」合计只持有「获投资实体X」10%的股权权益(即少于15%),因此,第二次处置并不符合计划下的股权持有条件。尽管如此,「投资者实体A」于第二次处置中所获得的本地处置收益仍可被视为资本性质,原因如下:

| (a) | 在第二次处置之前,「投资者实体A」处置了「获投资实体X」的其他股权权益(即第一次处置); |

| (b) | 第一次处置已符合股权持有条件。因此,第一次处置所产生的本地处置收益被视为资本性质而无需缴纳利得税; |

| (c) | 第一次处置符合计划下的股权持有条件,当中原因包括「投资者实体A」于整段参考期间一直持有该权益,而该权益亦于第一次处置中构成「获投资实体X」15%股权权益的一部分;及 |

| (d) | 第二次处置发生在第一次处置后的24个月内。 |

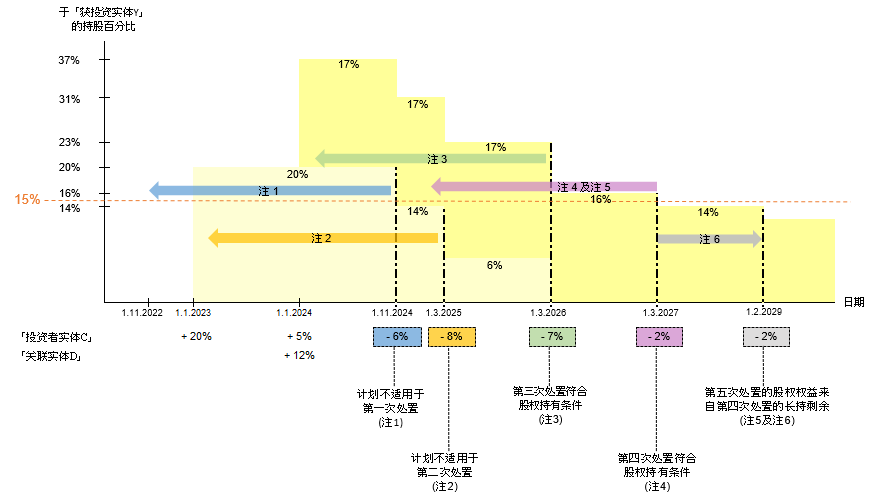

情景:

「投资者实体C」是一间在香港从事运输业务的合伙企业。「投资者实体C」有一个密切相关实体,称为「关联实体D」。「投资者实体C」于2023年1月1日取得「获投资实体Y」(一间上市公司)20%的股权权益。「投资者实体C」和「关联实体D」于2024年1月1日分别再取得「获投资实体Y」5%和12%的股权权益。「投资者实体C」于以下日期处置「获投资实体 Y」 的股权权益,并从每次处置中获得本地处置收益:

于2024年11月1日处置 6%的股权权益(第一次处置)

于2025年3月1日处置8%的股权权益(第二次处置)

于2026年3月1日处置7%的股权权益(第三次处置)

于2027年3月1日处置2%的股权权益(第四次处置)

于2029年2月1日处置2%的股权权益(第五次处置)

答:

"+" 表示取得「获投资实体Y」的股权权益

"-" 表示处置「获投资实体Y」的股权权益

| 注1: | 第一次处置的股权权益被持有不足24个月 |

| 注2: | 在紧接第二次处置日期之前的连续24个月期间(即从2023年3月1日至2025年2月28日期间),合计持有股权权益不足15% |

| 注3: | 在紧接第三次处置日期之前的连续24个月期间(即从2024年3月1日至2026年2月28日期间),合计持有股权权益达至少15%,包括所处置的7%股权权益 |

| 注4: | 在紧接第四次处置日期之前的连续24个月期间(「参考期间」) (即从2025年3月1日至2027年2月28日期间),合计持有股权权益达至少15%,包括所处置的2%股权权益 |

| 注5: | 第五次处置的2%股权权益(「该权益」)于整段参考期间一直被持有,该权益并于第四次处置中构成「获投资实体Y」的合资格权益(即至少15%的股权权益)的一部分 |

| 注6: | 第五次处置发生在第四次处置后的24个月内 |

第一次处置

计划不适用于第一次处置中所产生的本地处置收益,原因是「投资者实体C」未能于紧接处置日期之前的连续24个月期间(即从2022年11月1日至2024年10月31日期间),一直持有所处置的股权权益。因此,第一次处置并不符合计划下的股权持有条件。有关处置收益属资本或收入性质将根据「营业标记」分析来确定。

第二次处置

计划不适用于第二次处置中所产生的本地处置收益。原因是「投资者实体C」未能于紧接处置日期之前的连续24个月期间(即从2023年3月1日至2025年2月28日期间),一直持有「获投资实体Y」至少15%的股权权益。具体而言,在2024年11月1日进行第一次处置(处置6%股权权益)后,「投资者实体C」于整段由2023年3月1日起计的期间一直持有「获投资实体Y」的股权权益由20%降至14%。因此,第二次处置并不符合计划下的股权持有条件。有关处置收益属资本或收入性质将根据「营业标记」分析来确定。

假若经过「营业标记」分析后,第一次处置和第二次处置的股权权益并未在税务事宜上被视为营业存货,计划将适用于其后的第三次处置、第四次处置和第五次处置所产生的本地处置收益,原因如下:

第三次处置

按照先进先出的基础,「投资者实体C」于2026年3月1日所处置「获投资实体Y」7%的股权权益,将被视为分别于2023年1月1日取得(6%的股权权益)及2024年1月1日取得(1%的股权权益)。由于第三次处置的7%股权权益,连同「投资者实体C」于2024年1月1日取得的另外4%股权权益以及「关联实体D」于2024年1月1日取得的12%股权权益,在紧接第三次处置日期之前的连续24个月期间(即从2024年3月1日至2026年2月28日期间)一直被持有,而上述股权权益合计构成「获投资实体Y」的合资格权益(即至少15%的股权权益),第三次处置符合计划下的股权持有条件。因此,「投资者实体C」从第三次处置中获得的本地处置收益将被视为资本性质。

第四次处置

按照先进先出的基础,「投资者实体C」于2027年3月1日所处置「获投资实体Y」2%的股权权益,将被视为于2024年1月1日取得。由于第四次处置的2%股权权益,连同「投资者实体C」于2024年1月1日取得的剩余2%股权权益以及「关联实体D」于2024年1月1日取得的12%股权权益,在紧接第四次处置日期之前的连续24个月期间(「参考期间」)(即从2025年3月1日至2027年2月28日期间)一直被持有,而上述股权权益合计构成「获投资实体Y」至少15%的股权权益,第四次处置符合计划下的股权持有条件。因此,「投资者实体C」从第四次处置中获得的本地处置收益将被视为资本性质。

第五次处置

在紧接第五次处置日期之前,「投资者实体C」及「关联实体D」合计只持有「获投资实体Y」14%的股权权益(即少于15%),因此,第五次处置并不符合计划下的股权持有条件。尽管如此,「投资者实体C」于第五次处置中所获得的本地处置收益仍可被视为资本性质,原因如下:

| (a) | 在第五次处置之前,「投资者实体C」处置了「获投资实体Y」的其他股权权益(即第四次处置); |

| (b) | 第四次处置已符合股权持有条件。因此,第四次处置所产生的本地处置收益被视为资本性质而无需缴纳利得税; |

| (c) | 第四次处置符合计划下的股权持有条件,当中原因包括「投资者实体C」于整段参考期间一直持有第五次处置的2%股权权益(「该权益」),而该权益亦于第四次处置中构成「获投资实体Y」的合资格权益(即达至「获投资实体Y」至少15%的股权权益)的一部分;及 |

| (d) | 第五次处置发生在第四次处置后的24个月内。 |

情景:

「投资者实体E」于2023年1月1日取得「获投资实体Z」80%的已发行股本。「获投资实体Z」是一间在香港成立的私人公司,每年结算日期为12月31日。于所有相关期间内,「获投资实体Z」未有从事物业交易或物业发展的业务,「获投资实体Z」在香港及其他地方全资拥有以下的不动产:

| 不动产 | 用途 |

| 物业A(位于香港) | 供自身办公室使用而持有 |

| 物业B(位于香港) | 为租金收入而持有 |

| 物业C(位于香港以外地方) | 空置(注1) |

注1:于相关期间内,物业C是「获投资实体Z」的投资物业,「获投资实体Z」一直打算持有物业C作出租用途及/或资本增值。然而,「获投资实体Z」于2024年底因投资原因计划出售物业C,而物业C亦于2024年底开始一直空置。

「投资者实体E」于2025年7月1日处置「获投资实体Z」的全部股权权益,并获得本地处置收益。「获投资实体Z」的财务报表提供以下详细资料:

| 截至 | 「获投资实体Z」的资产总值 | 物业A的帐面净值 | 物业B的公平价值 | 物业C的公平价值 |

| 31.12.2024 | $200m | $35m | $45m | $60m |

| 31.12.2025 | $300m | $30m | $50m | $70m |

答:

在判定「获投资实体Z」是否属计划下的豁除实体时,需计算「获投资实体Z」在相关评税基期内(即从2025年1月1日到2025年12月31日)所持有的指明不动产价值占其资产总值的百分比是否超过50%。由于物业A和物业B被「获投资实体Z」用作经营其行业或业务,因此,在计算百分比时,物业A和物业B的价值可以从分子中扣除:

| ($60m + $70m) ÷ 2 | x 100% = 26% |

| ($200m + $300m) ÷ 2 |

由于「获投资实体Z」于相关评税基期内的不动产持有量不超过50%,因此,「获投资实体Z」将不会被视为计划下的豁除实体。如果符合计划下的其他指定条件,「投资者实体E」处置「获投资实体Z」的股权权益所获得的处置收益,将被视为资本性质而无需缴纳利得税。

另外,假若「投资者实体 E」能够提供「获投资实体Z」截至2025年6月30日止期间的中期财务账目或物业估值报告,以证明物业C于处置当日的公平价值,则「投资者实体E」可以选择根据物业C在处置发生时的公平价值计算上述百分比。

情景:

事实与示例7相同。进一步假设「获投资实体Z」持有「实体F」50%的已发行股本,而「实体F」于所有相关期间持有「实体G」80%的已发行股本。「实体F」及「实体G」分别持有香港以外地方的不动产以供出售。根据「实体F」及「实体G」的财务报表,有关不动产的公平价值如下:

| 截至 | 「实体F」所持有物业D的公平价值 | 「实体G」所持有物业E的公平价值 |

| 31.12.2024 | $100m | $30m |

| 31.12.2025 | $120m | $40m |

「获投资实体Z」分别对「实体F」和「实体G」所享有直接及间接实益权益并归因于「实体F」和「实体G」所持有的指明不动产的价值计算如下:

| 截至 | 「获投资实体Z」对「实体F」所享有直接实益权益并归因于「实体F」所持有物业D的价值 | 「获投资实体Z」对「实体G」所 享有间接实益权益并归因于「实体G」所持有物业 E的价值 |

| 31.12.2024 | $100m x 50% = $50m | $30m x 50% x 80% = $12m |

| 31.12.2025 | $120m x 50% = $60m | $40m x 50% x 80% = $16m |

在计算「获投资实体Z」于相关评税基期内(即2025年1月1日至2025年12月31日)所持有的指明不动产价值占其资产总值的百分比时,「获投资实体Z」直接持有的物业C的价值,以及「获投资实体Z」分别对「实体F」和「实体G」所享有直接及间接实益权益并归因于「实体F」和「实体G」持有的不动产的价值,均须包含在以下公式的分子中:

| [($60m + $70m)÷2] + [($50m + $60m)÷2] + [($12m + $16m)÷2] | x 100% = 53.6% |

| ($200m + $300m)÷2 |

由于「获投资实体Z」于相关评税基期内的不动产持有量超过50%,「获投资实体Z」将被视为计划下的豁除实体。 计划将不适用于「投资者实体E」因处置「获投资实体Z」的股权权益而获得的处置收益。

另外,假若「投资者实体E」能够提供「实体F」和「实体G」截至2025年6月30日止期间的中期财务账目或物业估值报告,以证明物业D和物业E于处置当日的公平价值,则「投资者实体E」可以选择根据相关物业在处置发生时的公平价值计算上述百分比。