| C. |

评注 |

|

| |

(本评注并非具有法律约束力的陈述,也不构成本裁定的一部分。) |

|

|

|

|

| 1. |

该家族是否对X公司及其具资格办公室享有最少95%的实益权益 |

| |

(a) |

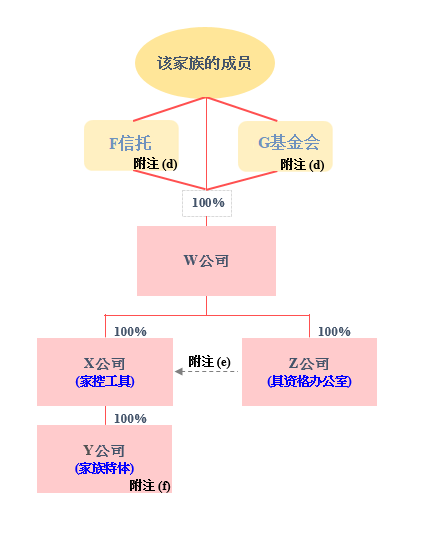

在本个案中,A公司和W公司(即X公司及其具资格办公室的最终母公司)的实益权益由该家族的成员、F信托及G基金会持有。 |

| |

(b) |

F信托是《税务条例》附表16E第8(22)条所指的指明信托。该家族的成员是F信托的指明受益人,并有权受益于F信托的全部产业。因此,参照《税务条例》附表16E第8(9)条,该等成员可视为对F信托享有全部的实益权益。 |

| |

(c) |

基金会是类似公司与信托的混合体,通常在大陆法体系中被用作为控权实体,管理创办人以家族或慈善目的而转移的资产。在本个案中,要根据《税务条例》附表16E第8条厘定该家族的成员对G基金会享有实益权益的程度,必须先确定G基金会的法律形式:G基金会是一个只有受益人而没有股东的法律实体,G基金会应被视为一个并非法团、合伙或信托的实体。因此,本个案可依据《税务条例》附表16F第2(d)条厘定该家族的成员对G基金会享有实益权益的程度。由于该家族的成员是G基金会的唯一受益人,他们有权享有基金会的资产(即该实体的资本)和基金会的所得收入(即该实体的利润)。故此,根据《税务条例》附表16F第2(d)(i)或(iii)条,该等成员可视为对G基金会享有全部实益权益。 |

| |

(d) |

根据上文B部第1部分所列的资料,在2023/24课税年度的评税基期内的所有时间,该家族的成员对A公司和W公司分别享有合计最少95%的实益权益,并继而对X公司(即家控工具)、B公司(即过渡期间的具资格办公室)和Z公司(即往后期间的具资格办公室)分别享有合计最少95%的实益权益,属极有可能的。 |

|

|

|

| 2. |

X公司和其具资格办公室是否通常在香港境内受管理或控制 |

|

|

(a) |

「通常在香港境内受管理或控制」的概念不须「管理」和「控制」兩者兼备。「管理」指对日常业务营运的管理,或施行高级管理层决策等;「控制」则指高级管理层对整体业务的控制,包括厘定业务的核心方针、制定策略性的政策、选择业务融资和检讨业务表现等。家控工具和具资格办公室的「管理」或「控制」可以在多于一个地方进行。然而,只要家控工具和具资格办公室通常在香港境内受管理或控制,就会被视为符合通常管理或控制的条件。 |

|

(b) |

在本个案中,本局在考虑下列事项后,认为X公司和其具资格办公室通常在香港境内受管理或控制: |

| |

|

(i) |

X公司和其各具资格办公室共用同一个在香港的业务地址,并有共同的董事。 |

|

|

(ii) |

X公司在过渡期间由B公司管理,在往后期间则由Z公司管理。B公司和Z公司的员工曾/一直在香港进行《税务条例》附表16E第1(1)条所界定的投资活动。 |

|

|

|

| 3. |

X公司是否符合实质活动要求 |

|

| |

(a) |

本局根据《税务条例》附表16E第10(1)(b)和(c)条,在厘定X公司是否有足够的合资格全职员工,以及是否招致足够总额的营运开支来进行投资活动时,考虑了下列事项: |

| |

|

(i) |

由该具资格办公室管理的家控工具的数量; |

| |

|

(ii) |

X公司和Y公司的投资策略; |

|

|

(iii) |

X公司和Y公司持有的资产类型; |

|

|

(iv) |

该具资格办公室进行的投资活动; |

|

|

(v) |

在香港受雇的员工的详情(例如经验、资历、担任的职位和履行的职责); |

|

|

(vi) |

在香港招致的营运开支的款额和类型(例如固定成本或变动成本)。 |

|

(b) |

在考虑过本个案的所有事实和情况后,本局认为各具资格办公室实际的合资格员工人数,以及为进行投资活动而在香港招致的营运开支款额,能够足以合理地证明X公司符合实质活动要求。 |

|

|

|

| 4. |

该具资格办公室是否符合安全港规则 |

|

(a) |

具资格办公室必须符合《税务条例》附表16E第3条的安全港规则,即具资格办公室的应评税利润的总额中,最少有75%是得自其向该家族的指明人士提供服务所得的利润。具资格办公室可灵活选择1年或多年(以3年为上限)以符合安全港规则︰(i)就某课税年度而言,如某具资格办公室的家族办公室管理利润百分率多于或等于75%,该具资格办公室即属处于1年安全港;或(ii)如某具资格办公室的家族办公室管理利润平均百分率多于或等于75%,该具资格办公室即属处于多年安全港。家族办公室管理利润指在该课税年度的评税基期内,该具资格办公室得自提供服务予有关家族任何一名或多于一名指明人士所赚取的管理利润的总额。有关服务不限于投资服务。 |

|

(b) |

在本个案中,B公司在2023/24课税年度期间向X公司和其他集团公司提供服务,并收取服务费。该等集团公司并非《税务条例》附表16E第2(8)条所指的指明人士。为证明B公司符合安全港规则,申请人提供B公司就2023/24课税年度的评税基期所拟备的备考损益帐,以显示在2023/24课税年度期间,B公司的应评税利润的总额中,最少有75%得自其向X公司提供服务所得的利润。 |

|

(c) |

Z公司是该家族专用的家族办公室,只向X公司和Y公司提供服务。因此,Z公司预期将会在2023/24课税年度及其后的课税年度符合安全港规则。 |

|

|

|

| 5. |

防止迂回避税的条文是否适用于有关安排 |

|

(a) |

《税务条例》附表16E第22条和第23条订明,家控工具或家族特体的应评税利润,在以下订明的情况下,须视为居港者的应评税利润:(1)该居港者(不论是单独或与其相联者)对该家控工具享有不少于30%的实益权益;或(2)该居港者对该家控工具享有任何实益权益,而该家控工具是该居港者的相联者。如某居港者是居港个人、具资格办公室或《税务条例》附表16E第20(3)条所指的指明实体,则防止迂回避税条文将不适用。 |

|

(b) |

在本个案中,W公司属居港者,并对X公司享有100%实益权益。但由于W公司只是一间被动投资控权公司,并没有经营任何行业或业务。同时,该家族的成员对W公司享有直接和间接实益权益,W公司对X公司享有100%的直接实益权益。因此,W公司属《税务条例》附表16E第20(3)条所指的指明实体。本局不会引用防止迂回避税条文把X公司和Y公司的应评税利润视为W公司的应评税利润。 |

|

|

|

| 6. |

反避税条文是否适用于有关安排 |

|

(a) |

《税务条例》附表16E第26条和第27条订明,如税务局局长信纳:(i)家控工具或家族特体订立某项安排的主要目的或其中一个主要目的,是为了让有关家控工具、家族特体或另一人或实体取得税务利益;或(ii)某人把资产或业务转让予家控工具或家族特体的主要目的或其中一个主要目的,是为了让有关家控工具、家族特体或另一人或实体取得税务利益,则有关的税务宽减不会适用于该家控工具或家族特体。主要目的测试旨在防止税务宽减遭受滥用(例如,纳税人在无任何商业原因和没有在香港建立任何具有实质的商业业务的情况下,意图利用税务宽减或协定优惠)。本局不会引用有关条例拒绝向绝大多数有真实业务,且在香港进行主要赚取收入活动的企业提供税务宽减。企业在香港设立业务的主要目的或其中一个主要目的是否为了取得税务利益,是一个关乎事实的问题。本局就主要目的测试下定论前,必须考虑一切相关的事实和情况。 |

|

(b) |

在本个案中,该家族的资产是透过重组方式由A集团转让予B集团,有关转让的目的是为了把家族财富从A集团的家族业务中区分出来,以便B集团旗下的家族办公室能妥善管理该家族的资产。再者,该等资产转让是按独立交易的基础进行,转让方亦须就该等转让所产生的应评税利润课税。因此,《税务条例》附表16E第26条及第27条,以及《税务条例》第61条及第61A条均不适用于本个案。 |

RSS

RSS  分享

分享 列印版本

列印版本