RSS

RSS  分享

分享 列印版本

列印版本

![]()

一般问题及修订已提交的报税表

![]()

收到报税表但没有任何入息须要申报

1.

问:

我收到税务局发出的个别人士报税表,但我没有任何入息须要申报,是否仍要交回报税表?

答:

你可能因以下情况而收到报税表。你必须填妥报税表并在指定日期内交回本局,以便本局评定你是否须要纳税。

| (a) | 你在上一个课税年度曾有薪俸入息、拥有全权物业的出租收入或独资经营业务的营业收入,而未有通知本局已永久停止收取上述收入。 |

| (b) | 你在你配偶的报税表内选择以合并方式评定薪俸税或以个人入息课税方式评税,而有资料显示,你本身可能有薪俸或其它应课税收入。 |

| (c) | 每隔数年本局会向曾经评定为不用纳税的人(例如:拥有自住物业的业主)发出报税表,以便覆核他们是否仍无须缴税。 |

![]()

税务局会否就无须缴税的个案发出通知书

2.

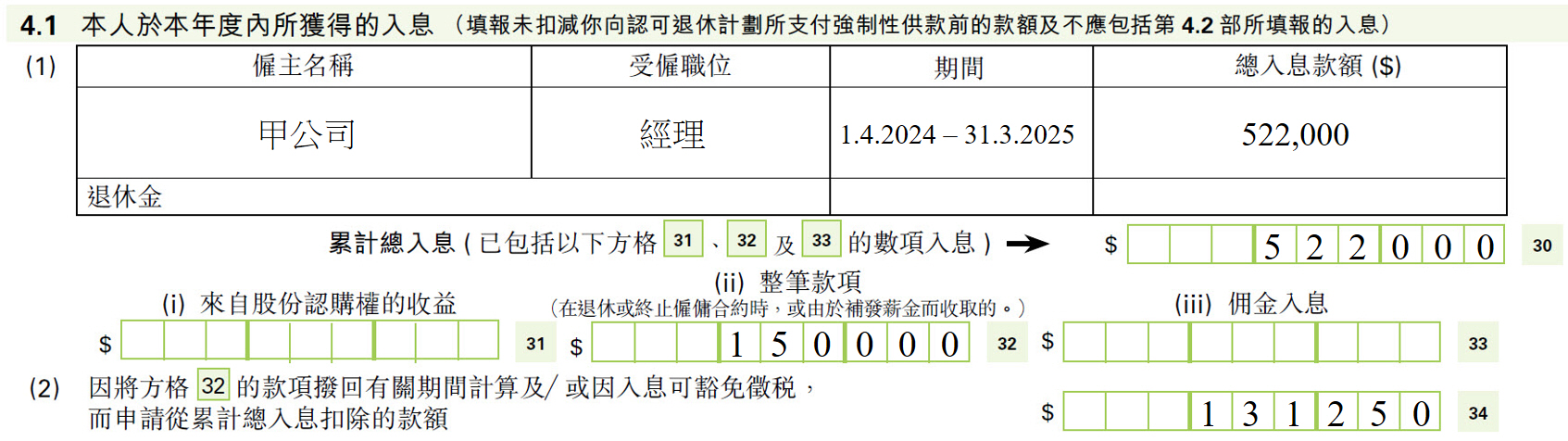

问:

我在数月前提交了个别人士报税表,而我只有薪俸入息。在下列情况下,税务局会否发出薪俸税评税通知书给我?

| (a) | 我的薪俸入息较我可获给予的免税额和可扣除项目的总额为少。 |

| (b) | 应征收的薪俸税款额少于该年度的税款宽减。 |

答:

如果在扣减免税额和可扣除项目、或税款宽减后,你无须缴纳薪俸税,而你的个案并不涉及退还已缴付的暂缴税,税务局不会向你发出薪俸税评税通知书。如有需要,你可要求税务局以书面方式确认你薪俸税的税务状况和索取税款计算表。

3.

问:

我的全职工作是一家贸易公司的经理,同时亦从事另一份兼职工作。我在今年的个别人士报税表中,申报了全职工作的薪金收入,但漏报了我的兼职入息。在税务局发出的薪俸税评税通知书中,只有我的全职工作收入被纳入应评税入息,而在扣减税款宽减后我无须缴税,我亦已获退还已缴付的暂缴税。我其后通知税务局我漏报了兼职入息,但却没有收到税务局任何相关的通知。我被告知即使我的兼职入息被评税,在扣减税款宽减后我仍然无须缴纳该年的薪俸税。我可以申请确认我的税务状况吗?

答:

如果在调整你的应评税入息后,你仍然没有应缴薪俸税或你的应缴薪俸税款额维持不变且个案不涉及退还税款,税务局不会向你发出通知书。 如有需要,你可向税务局提出要求,以书面方式确认你薪俸税的税务状况和索取税款计算表。

![]()

「已婚人士免税额」、「合并评税」,「个人入息课税」或提名配偶申请「居所贷款利息」

4.

问:

(i) 我是已婚人士,应如何按自己的情况选择「已婚人士免税额」、「合并评税」,「个人入息课税」或提名配偶申请「居所贷款利息」?

(ii) 如我们选择了「合并评税」或「个人入息课税」,然后发现这选择对我们并不适宜,税务局会否将情况告知我们 ; 此外,我们是否需要为取消选择提交正式通知书 ?

答:

| (i) | (a) | 应否选择「已婚人士免税额」 | |

|

|||

| (b) | 应否选择「合并评税」 |

||

|

|||

| (c) | 应否选择「个人入息课税」 | ||

|

|||

| (d) | 「提名配偶申请居所贷款利息」 | ||

| 只在配偶并没有任何应课税入息(包括租金、薪俸入息及经营业务利润)时适用。如你的配偶有应课税入息,他/她就不可以提名你申请扣除。他/她应在其本身的报税表内申请扣除。不过,你们可考虑选择薪俸税下的「合并评税」或与配偶共同选择「个人入息课税」,藉以申请全数扣除「居所贷款利息」(请参阅第 32 题)。 | |||

| (ii) | 如你选择了「合并评税」,与配偶分开选择或与配偶共同选择「个人入息课税」,然后发现这选择对你并非有利,税务局通常会把情况载明在评税通知书的「评税主任附注」通知你。基本上,「合并评税」和「个人入息课税」都是税务优惠,它们能否减轻你的税务负担将视乎你的实际情况。此外,税务局会采用对你最为有利的方法为你评税。因此,你/你和配偶都不用因为上述选择对你们并非有利而提交撤回申请的通知书。 | ||

![]()

申请豁免征税和扣除开支的证明文件

![]()

离港前已清税。后来回港工作

6.

问:

本人于 2025年 7月 31日离职,并且于 8月 1日离港,离港前已办妥有关的清税手续。后来于 2025年 9月 30日回港,在 10月 16日再开始在港工作,请问我应如何申报回港后的薪俸收入?

答:

薪俸税是按该课税年度(即每年 4月 1日至翌年 3月 31日的 12个月)的实际收入征收。由于你于 2025年 8月 1日离港前只申报了该年度的头 4个月(即 2025年 4月 1日至 7月 31日)的薪俸收入,并完成清税手续,因此你须于该课税年度完结后的 4个月内(即 2026年 7月 31日前),用书面提交你回港后的工作收入详情(即 2025年 10月 16日至 2026年 3月 31日),包括雇主名称、受雇职位、受雇期间及总入息款额。评税主任于收到有关资料后,将另发一张 2025/26年度的报税表给你,供你填报回港后所获得的收入。

![]()

提交报税表后发觉有错漏

7.

问:

本人将报税表交回税务局后,在还未收到有关评税通知书时已发觉有错漏,应如何修改 ?

答:

如你是透过互联网提交报税表,你可登入「税务易」的「个人税务网站」(ITP) 帐户,利用「作出要求/回复」功能更正或补充资料;详情请浏览更正或补充已透过互联网提交的报税表。

如欲更改已提交的文本报税表内的错漏资料,请以书面向评税主任提出。请以报税表所要求的格式提交补充资料,或使用本局提供表格提出修订。下列说明在各种错漏情况下如何更正或提交补充资料:

| 未收到有关评税通知书而发觉的错漏 |

如何作出修订 |

||

| (a) | 漏报/少报收入 | 提交收入详情 - |

|

| (i) |

薪俸收入详情,包括:

|

||

| (ii) | 全权物业租金收入详情: 请以报税表第 3 部「物业税」的格式提交资料。 |

||

| (iii) | 独资业务详情: 请以报税表第 5 部「利得税」的格式提交资料。 |

||

| (b) | 申报过多的扣除/免税额 |

提交申报过多的扣除/免税额的详情。 |

|

| (c) | 有薪俸收入的人士,没有在报税表上选择「合并评税」 |

如纳税人没有选择与配偶分开以个人入息课税方式评税及「合并评税」对纳税人有利,税务局会发出 BIR50E 表格邀请纳税人及其配偶二人作出选择。 | |

| (d) | 赚取租金收入的业主或经营业务赚取利润的人士,没有在报税表上选择「个人入息课税」 |

如符合申请资格,可提交 IR76C 表格。 | |

| (e) | 忘记申请扣除「居所贷款利息」或「为获取物业出租收入而支付的利息」 |

提交 IR6072 表格。 |

|

| (f) | 忘记申请住宅租金扣除 |

提交 IR6823 表格。 |

|

| (g) | 忘记申请扣除「根据自愿医保计划保单缴付的合资格保费」 |

提交 IR6173 表格。 |

|

| (h) | 忘记申请扣除辅助生育服务开支 |

提交 IR831 表格。 | |

| (i) | 忘记申请扣除合资格年金保费及可扣税强积金自愿性供款 |

提交 IR831 表格。 | |

| (j) | 忘记申请供养父母/祖父母免税额或长者住宿照顾开支 |

提交 IR6071 表格。 |

|

| (k) | 忘记申请子女免税额及供养兄弟姊妹免税额 |

提交 IR6044 表格。 |

|

| (l) | 忘记更改通讯地址 |

提交 IR1249 表格。 |

|

8.

问:

本人收到评税通知书,但发觉该评税不正确,应如何提出修订 ?

答:

如你不同意该评税结果,你必须在评税通知书发出日期后的 1 个月内以书面提出反对评税,并清楚说明反对的理由。

但如果是由于之前填写报税表时有错误或遗漏而引致评税不正确,你须以书面向评税主任提出更正该错漏。下表说明在各种错漏情况下如何更正或提交补充资料:

| 已收到有关的评税通知书 |

如何作出修订 |

||

| (a) | 发觉之前填写报税表时,其中的收入、扣除或免税额有错误或遗漏,因而引致征收的税款过多。 |

须在有关课税年度结束后 6 年内或在有关评税通知书送达日期后 6 个月内(两者以较迟的为准)以书面提出更正,并详述有关的错漏和提供有关的佐证文件以证明你需更正的资料。 请注意,申请修订评税并不能替代反对评税,因而延长提出反对的期限。如你已错过反对评税的期限(即在评税通知书发出日期后的 1 个月内),你须提供逾期提交反对通知书的原因。详情请参阅反对及上诉。 你亦可填妥在IR831 表格中的申请修订评税的相关部份,签署后交回税务局。如你已开立「税务易」的「个人税务网站」(ITP) 帐户,你可经该帐户提出修订。 如你的申请获得接纳,你多付的税款会退还给你。若有关税款尚未清缴,税务局会发出修订评税注销多评的税款。 |

|

| (b) | 漏报/少报收入 | 提交收入详情 - |

|

| (i) | 薪俸收入详情,包括:

|

||

| (ii) | 全权物业租金收入详情: 请以报税表第 3 部「物业税」的格式提交资料。 |

||

| (iii) | 独资业务详情: 请以报税表第 5 部「利得税」的格式提交资料。 |

||

| (c) | 申报过多的扣除/免税额 |

提交申报过多的扣除/免税额的详情。 |

|

注意 :

- 有关表格可透过「表格传真服务」(电话号码 2598-6001 )索取传真本,或可透过本局网页 www.ird.gov.hk 「公用表格及小册子」一栏下载。

- 来函请叙明你的姓名、档案号码及有关的课税年度。

![]()

从自己经营的业务所支取的薪金

![]()

受雇主要求转为自雇人士

10.

问:

我是一名从事服务性行业的人士,受雇主要求由雇员转为自雇人士,免却雇主为我缴付强制性公积金供款的责任,我应否把有关收入作为利润填报于报税表的「利得税」部分?

答:

纳税人须为一项收入课缴「薪俸税」抑或「利得税」,须视乎收取有关收入的性质而定。如付款人和纳税人之间是雇佣关系,纳税人的入息须视为因受雇而获取的薪俸收入,应申报在报税表的第 4 部「薪俸税」内。即使积金局接纳你是自雇人士,亦不会影响有关收入的性质,一切均按收取有关收入的整体事实而定。

![]()

物业税

![]()

全权/联权或分权拥有的物业

11.

问:

我把物业出租而取得租金,应如何填报?如该物业是我和别人联权或分权拥有,租金应填在哪里?

答:

如该物业是你的全权物业,请在个别人士报税表的第 3 部「物业税」栏内填报租金收入及其他资料。

如你只拥有该物业的部分业权,请不要在你的个别人士报税表的第 3 部填报任何资料,因为从联权或分权拥有的物业所获得的租金收入应填报在物业税报税表(BIR57 表格)。(有关「个人入息课税」及利息扣减,请参阅第 33 题。)

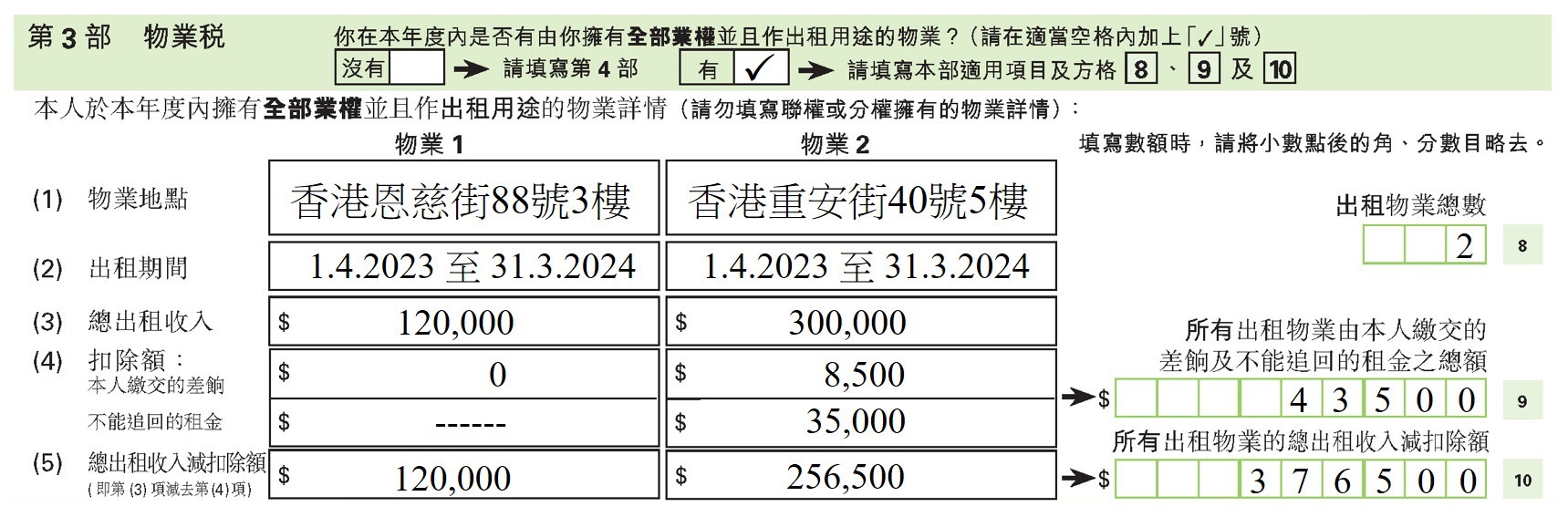

【例】 李先生于 2025/26年度拥有三层出租物业,其中一层为「联权或分权拥有物业」。详情如下:

| 物业一 | 物业二 | 物业三 | |

| 物业地点 | 香港恩慈街 88 号 3 楼 |

香港重安街 40 号 5 楼 |

香港联明街 268 号 8 楼 |

| 所占业权 | 100% | 100% | 25% |

| 租金收入 | $120,000 | $300,000 | $180,000 |

| 业主所付差饷 | $0 | $8,500 | $2,800 |

| 不能追回的租金 | - | $35,000 | - |

如何填报 : 李先生应于第 3 部填写「全权物业」(即物业一及二)的资料,并将总数填在右边方格第 8 至 10 号:

李先生不用在个别人士报税表填报「联权或分权拥有物业」(物业三)的收入和其他资料,假如李先生尚未收到物业税报税表(BIR57 表格)他应用书面通知税务局。

![]()

全年空置或自住的物业

12.

问:

我的物业是全年空置或用作自住,应如何填报?这些物业的差饷支出是否可以扣除?

答:

物业若全年空置或用作自住,便无须课缴物业税,你不用在报税表第 3 部填报此类物业,但仍须填写第 3 部如下:

(a) 如果你没有其他出租的「全权物业」,请在第 3 部「没有」旁边的空格内加上「![]() 」号 :

」号 :

(b) 如果你有其他出租的「全权物业」,请在第 3 部「有」旁边的空格内加上「![]() 」号,并在下面填写出租物业的详细资料(请参阅第 11 题的例子)。

」号,并在下面填写出租物业的详细资料(请参阅第 11 题的例子)。

注意 : 请在方格第 8 号填上出租物业的总数,此总数不应包括全年空置或用作自住的物业。

空置或用作自住物业的差饷不可从评税总值中扣除,请不要包括在第 3 部第(4)项的扣除总额(或方格第 9 号) 内。

![]()

装修费、管理费及地租开支

13.

问:

我将物业装修后才出租。同时,本人须缴交该物业的管理费及地租。这些装修费、管理费及地租开支可否从租金入息中扣除?

答:

《税务条例》规定,在物业税项下只可有以下扣减:

1. 业主同意缴付及已缴付的差饷(扣除差饷宽免后的余额);

2. 20% 的修葺及支出免税额;和

3. 不能追讨的租金。

因此,管理费、地租和装修开支都不能扣减,亦不应包括在个别人士报税表第 3 部的扣除总额(即方格第 9 号)内。

![]()

薪俸税

![]()

花红、津贴及佣金

14.

问:

我的薪俸收入包括有花红、津贴及佣金,这些收入应在报税表的哪部分填报?

答:

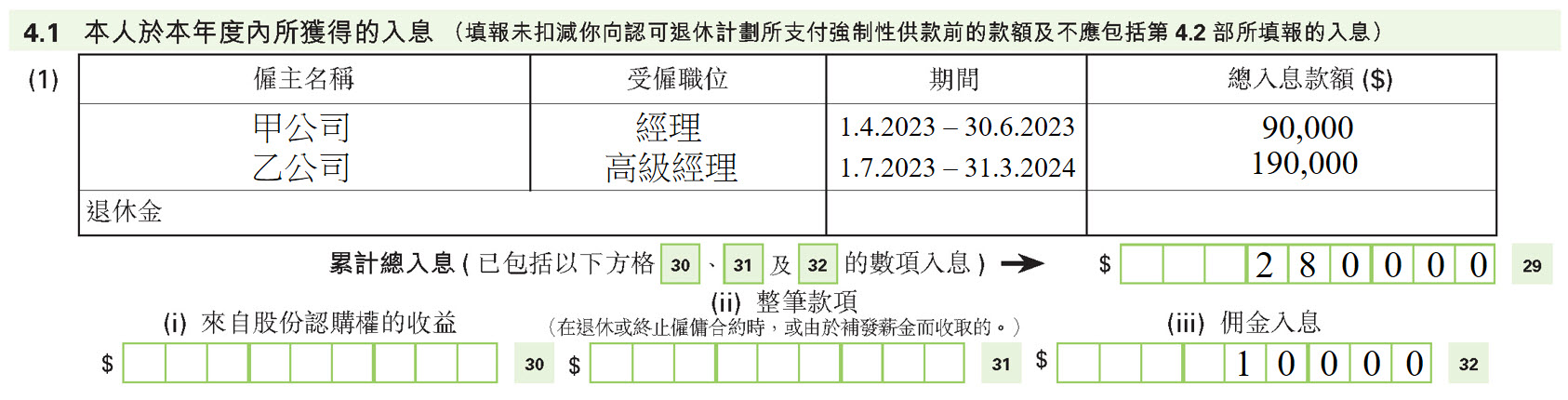

你所有的薪俸收入,包括花红、津贴及佣金,都需要填在第 4.1 部第(1)项总入息款额内,你亦需要在方格第 30 号「累计总入息」栏填上总额。此外,你应在方格第 33 号内填上佣金入息。

| 【例】 | $ | $ | |||

| 从甲公司获得的入息 | |||||

| 薪金 | 80,000 | ||||

| 佣金 | 5,000 | ||||

| 花红 | 5,000 | 90,000 | |||

| 从乙公司获得的入息 |

|||||

| 薪金 | 180,000 | ||||

| 佣金 | 5,000 | ||||

| 现金津贴 | 5,000 | 190,000 | |||

| 280,000 | |||||

报税表第4.1部的填写方法如下:

![]()

「股份认购权」

15.

问:

我在 2021 年获得雇主给予「股份认购权」,并已在 2025 年 8 月 1 日认购该股份,但至今仍未售出。我是否须要在本年度申报这些利益?如何计算利益 ?

答:

由于你在 2025 年 8 月 1 日已认购该股份,无论股份是否已出售,你必须要在 2025/26 年度的报税表内申报利益。计算利益方法是把所得股份在认购时的市价,减去取得股份所付的代价。

![]()

「长期服务金」、「遣散费」及「代通知金」

16.

问:

我离职时收到的「长期服务金」、「遣散费」及「代通知金」是否须要填报?

答:

根据《雇佣条例》规定而支付给你的遣散费或长期服务金的款额无须课税。无须课税的款额是指扣减了下段所述款项后的净额:

| (i) | 按服务年资支付给你的约满酬金; |

| (ii) | 你从职业退休计划收取归因于雇主供款部分的利益;和 |

| (iii) | 在强制性公积金计划中,就你持有或已收取归因于雇主供款部分及有关投资回报的累算权益。 |

你无须申报根据上述计算的净额在报税表内。若有关款项超出你法定应收的数额,则应填报超出的数额。假若你不肯定自己收取的遣散费或长期服务金是否根据《雇佣条例》的规定计算,亦必须填报并加以说明。

累算至 2012 年 3 月 31 日为止的代通知金无须课税。由 2012 年 4 月 1 日起,不论是按照雇佣合约的明订或隐含条款(例如《雇佣条例》第 7 条)支付的代通知金,均须被评定薪俸税。

![]()

退休金

17.

问:

我在退休时从认可职业退休计划收取一笔过退休金,并开始收取每月发放的退休金。有关该一笔过款项及每月发放的退休金是否须要在报税表中填报?

答:

你退休时从认可职业退休计划收取的一整笔折算退休金无须课缴薪俸税,你无须在报税表中填报。不过,有关豁免并不适用于每月发放的退休金,所以该笔收入必须在报税表中填报以缴纳薪俸税。

18.

问:

我是一位长俸制公务员,在退休时收取一笔过退休金,并开始收取每月发放的退休金。有关该一笔过款项及每月发放的退休金是否须要在报税表中填报?

答:

根据《退休金条例》、《退休金利益条例》、及《退休金利益(司法人员)条例》收取的一整笔折算退休金均无须课缴薪俸税,你不用在报税表中填报。不过,有关豁免并不适用于每月发放的退休金,你须在报税表中填报每月收取的退休金并就其课缴薪俸税。

![]()

「约满酬金」

19.

问:

我刚完成两年合约,收到一笔「约满酬金」,然后再与公司续约两年,是否须要在本年度报税表全数申报「约满酬金」?可否将这收入拨回第一份合约的有关期间计税?

答:

你须要在本年度内申报整笔「约满酬金」。请把「约满酬金」填在报税表第 4.1 部第(1)项总入息款额内。你可申请将「约满酬金」拨回赚取该笔款项的期间计算。

| 【例】 | 2025/26 课税年度从甲公司获得的入息 |

|

| 薪金 |

$372,000 |

|

| 约满酬金(合约期间 : 1.7.2023 - 30.6.2025) | $150,000 | |

$522,000 |

可申请将约满酬金拨回有关年度,计算如下 :

| 1.7.2023 - 31.3.2025 |

$150,000 ÷ 24 个月× 21 个月 = $131,250 →平均拨回 2023/24 及 2024/25 课税年度计算 |

|

| 1.4.2025 - 30.6.2025 |

$150,000 ÷ 24 个月× 3 个月 = $18,750 →作为 2025/26 课税年度的收入 |

|

报税表第 4.1 部的填写方法如下:

附录第 2 部分的填写方法如下:

![]()

被雇主调派往中国内地工作

21.

问:

我被雇主调派往中国内地工作,须经常逗留在中国内地,但仍在香港收取薪俸入息,我是否须要缴纳香港薪俸税?如我的入息已在中国内地课税,可否申请豁免缴纳香港薪俸税?

答:

如你的雇主是一家香港公司,你在访港期间有为公司提供服务,但在该课税年度内你在港总共逗留不超过 60 天,你的薪俸入息便无须课税。不过,如你在有关课税年度内在香港曾提供服务,并留港超过 60 天,则你在该年度的全部入息均须课税。如你在中国内地工作而已就该部分入息缴付个人所得税,则该笔税款可根据《税务条例》第50条申请税收抵免。

如你打算申请税收抵免,你须在个别人士报税表第 2 部方格第 6 号内加上「![]() 」号,然后于第 4.1 部方格第 30 号一栏内填写所有入息总额,并在报税表附录的第 3 部分提供有关资料及证据(例如:中国内地交税的税单收据及可宽免款额的详细计算表)。

」号,然后于第 4.1 部方格第 30 号一栏内填写所有入息总额,并在报税表附录的第 3 部分提供有关资料及证据(例如:中国内地交税的税单收据及可宽免款额的详细计算表)。

![]()

雇主为我提供居所

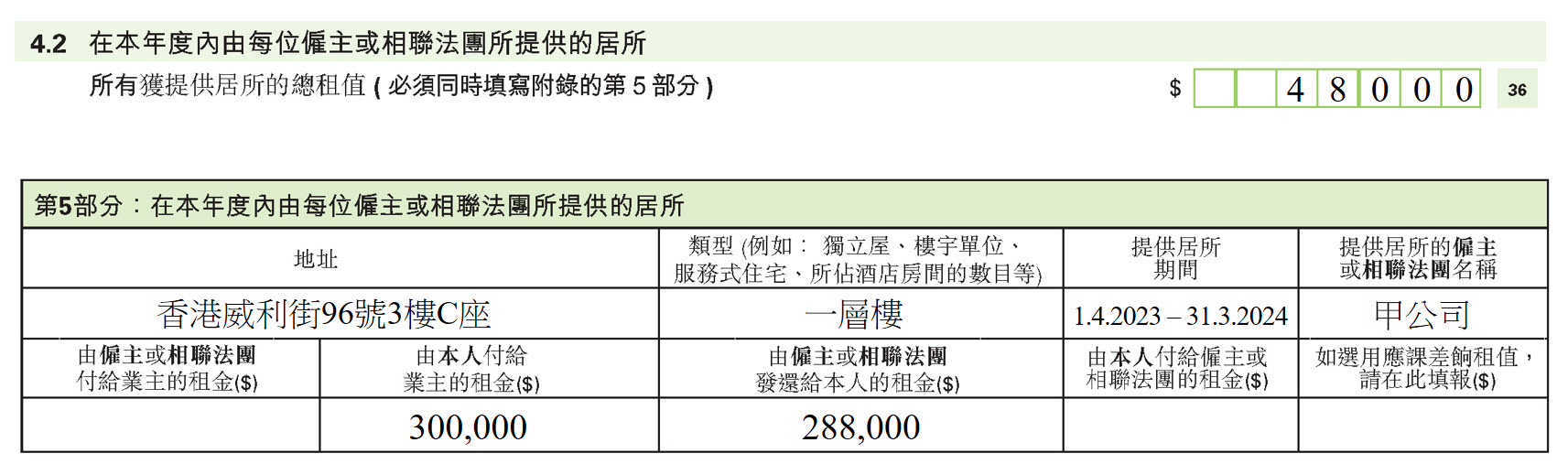

22.

问:

雇主为我提供居所,我应怎样填报报税表第 4.2 部的居所「总租值」(即方格第 37 号)及填写附录第5部分?

答:

总租值是指「租值」减去纳税人所付的租金。「租值」是按得自雇主及相联法团的全部入息,减去扣除额【不包括慈善捐款及个人进修开支】后以百分之十计算。如居所是酒店、旅舍或公寓,占两房间者,则以百分之八计算;占一房间者以百分之四计算。纳税人亦可选择以应课差饷租值作为该租值。若雇主提供一楼宇单位给超过一名雇员共用,雇员如只获提供一间房间,则租值以百分之四计算,两间房则以百分之八计算。

如你须根据租约负责支付差饷及管理费,而雇主在发还租金给你时亦接纳该等费用为提供住所费用,你可在「由本人付给拥有人(即业主)的租金」一栏内列出该支出。

| 【例】 | 王先生由甲公司所得入息: $600,000 |

| 他支付给业主的租金: $300,000 | |

| 由雇主发还给他的租金: $288,000 | |

| 他获提供居所的租值(方格第 37 号) | |

| = $600,000 x 10% - $(300,000 - 288,000) | |

| = $48,000 |

报税表第4.2部(方格第37号)及附录的第5部分之填写方法如下:

![]()

利得税

![]()

「总入息」、「营业额」、「毛利」和「应评税利润」

24.

问:

| (i) | 个别人士报税表第 5 部所指的「总入息」、「营业额」和「毛利」有甚么分别? |

| (ii) | 我怎样计算「应评税利润」? |

答:

| (i) | 「总入息」是指所有种类的入息,包括一般业务的入息、从出售资本资产所得的款项和不论是否得自主要业务活动的其他无须课税的入息。 |

| 「营业额」是指来自一般业务的入息,包括从销售货物或提供服务所收取或应收未收的款额。 | |

| 「毛利」是指营业额经扣减销货成本后的数额。如业务不涉及销售货物,则应在毛利这栏填写为「 0 」。但你仍须要填写第 5 部第(6)至(9)项。 |

| 【例】 | 王先生独资经营的大大毛衣厂之业务详情如下: | ||||

| 入息 | |||||

| $ | $ | ||||

| 营业额 | 400,000 | 400,000 | |||

| 减:销货成本 | 250,000 | ||||

| 毛利 | 150,000 | ||||

| 出售机器款额 | 300,000 | ||||

| 总入息 | 700,000 | ||||

| 报税表第 5 部的有关项目的填写方法如下: | |||||

| 第 5 部 | 利得税 | |||||

| 第(3)项 | 总入息(包括营业额及其他入息) | $700,000 | ||||

| 第(4)项 | 营业额 | $400,000 | ||||

| 第(5)项 | 毛利/(亏损) | $150,000 | ||||

| (ii) | 「应评税利润」是在评税基期内在本港赚取的纯利,并根据《税务条例》的规定而调整后所计算出的应课税利润。纳税人可参考利得税计算表,根据帐目所示的纯利加以调整计算出应评税利润。 |

![]()

领取了商业登记证但独资业务全年并无运作

25.

问:

如果我的独资业务已经停业,本年度全年并无业务运作,但仍未取消商业登记证,我又应怎样填报?

答:

如果你的独资业务已经停业,就必须以书面通知商业登记署取消商业登记证,你可向该署索取表格IRC3113来填报,或使用本局的表格传真服务(Fax-A-Form Service),号码是2598 6001。你亦可在本局网页「公用表格及小册子」一栏下载表格,本局的网址是www.ird.gov.hk。

即使该独资业务本年度全年并无业务运作,你仍须在今年的报税表第5部内填报该业务的商业名称及商业登记号码,并在该部的第(3)至第(9)项分别填上「0」。在取消商业登记证后,你不必在来年的报税表内填报该业务。

![]()

独资业务转为合伙业务,或者由合伙转为独资业务

26.

问:

我的独资经营业务在本年度转为合伙业务,或者由合伙转为独资业务,我是否须要在个别人士报税表内填报这业务?

答:

你只须要在个别人士报税表内填报在有关年度内全年都是你独资经营的业务。

至于在该年度内由独资转为合伙或由合伙转为独资的业务,本局将会另外寄发利得税报税表(BIR52 表格)以供填报。所以,你不须在个别人士报税表第 5 部内填报这类业务。

![]()

独资业务的总入息在本年度少于 $2,000,000

27.

问:

我经营的独资业务的总入息在本年度少于 $2,000,000 ,我是否须要保存这个年度的业务纪录?这些纪录又应保存多久?

答:

因你的独资业务总入息不超过 $2,000,000 ,所以你无须随附业务佐证文件(即资产负债表及损益表)。

但根据《税务条例》第 51C 条的规定,凡在香港经营业务的人士必须就其收入及开支,以及在该业务方面的资产与负债,保存足够的纪录,以便确定其应评税利润。而业务纪录须由交易日期起计最少保存7年。

![]()

公司的东主可否获得基本及其他免税额

28.

问:

我是一间公司的东主,请问我可否获得基本免税额及其他免税额(如子女、单亲、供养父母/祖父母/兄弟姊妹免税额等)和居所贷款利息等扣减?

答:

经营业务以赚取利润的东主/股东均须按标准税率(2025/26课税年度为15%)缴纳「利得税」,但如果符合申请资格,你可透过选择「个人入息课税」,以申索下列扣除项目并按薪俸税的累进税率计算应缴税款:

| (a) | 为赚取租金收入而借款所须支付的利息 (可扣除额不得超过该出租物业的应评税净值); |

| (b) | 认可慈善捐款; |

| (c) | 长者住宿照顾开支; |

| (d) | 居所贷款利息; |

| (e) | 根据自愿医保计划保单缴付的合资格保费; |

| (f) | 合资格年金保费及可扣税强积金自愿性供款; |

| (g) | 住宅租金; |

| (h) | 辅助生育服务开支; |

| (i) | 在有关课税年度内业务上的亏损; |

| (j) | 按个人入息课税方式评税下承前各年度的亏损;及 |

| (k) | 个人免税额。 |

如你属已婚人士,而你的配偶也有应课税入息,你可在报税表第7部选择与配偶分开或共同选择以个人入息课税方式评税。如你与配偶共同选择个人入息课税,则你们两人必须同时填写报税表第7部,申请共同选择「个人入息课税」,并在对方的报税表第13部上签署确实。按个人入息课税方式评税,你的入息总额(包括薪俸、租金及业务利润)在作出适当的扣减后,须与配偶的入息总额合计为共同入息总额,然后评税。通常合并评税的应缴税款,会根据你们两人在扣减后的入息总额比例分摊,而你和配偶会各自收到本局发出的评税通知书。

![]()

利息扣除

![]()

就出租、空置及自住的物业申索扣除因买楼而支付的利息

29.

问:

我拥有数个物业,有出租的、有空置的、还有作自住用途的,并打算申索扣除因买楼而支付的利息,应填报税表的哪几个部分?

答:

在报税表的哪个部分申报租金收入,要视乎物业是否全权拥有并且是否出租 :

如属「全权拥有物业」,你应将租金填报在报税表的第 3 部;如属「联权或分权拥有物业」,你不应在个别人士报税表内填报租金(详情请参阅第 11 题)。

如物业是全年空置或用作自住,你无须在报税表第 3 部填报这类物业(详情请参阅第 12 题) 。

要申索扣除利息,应填写报税表第 8 部,但空置物业的利息是不可扣除的(详情请参阅第 33 题)。

下表总结了不同情况下应填写个别人士报税表哪几个部分:

| 情况一 出租全权 物业 |

情况二 出租联权或分权拥有物业 |

情况三 自住物业 |

情况四 空置或其他 用途物业 |

|

| 物业租金收入 | 填写第 3 部 | 不适用 (请于另发的物业税报税表内填报) |

不适用 | 不适用 |

| 申请「个人入息课税」 | 填写第 7 部 | 填写第 7 部 | 填写第 7 部 | 填写第 7 部 |

| 物业数目 | 填于第 3 部编号 8 的方格 | 不适用 | 不适用 | 不适用 |

| 利息扣减 | 填写第 8.1 至 8.3 部** [注(1)] | 填写第 8.1 至 8.3 部** [注(1)] |

填写第 8.1 、8.2 及 8.4 部** [注(2)] | 不适用 |

| (** 如属「再次按揭贷款」,请同时填写附录第 10 部分) | ||||

| 注: | (1) | 必须在第 7 部选择「个人入息课税」,才可申请扣除出租物业的利息支出。 |

| (2) | 居所贷款利息扣除,只适用于「薪俸税」及「个人入息课税」评税。 |

![]()

提名配偶申请扣除「居所贷款利息」的总数

30.

问:

我和配偶两人住在我们的联名物业,可否提名其中一人申请扣除「居所贷款利息」的总数?

答:

在计税时,你和配偶所缴付的「居所贷款利息」,是根据各自所占业权的比例分摊。如你们联权拥有居所,则视为由你和配偶各占一半业权,各缴付了一半利息。

你的配偶在该课税年度必须完全没有应课税入息,才可提名你申请扣除他/她所支付的居所贷款利息。如符合上述情况,请在你的个别人士报税表第 8.4 部第(2)(a)项(即方格第 75,89 或 103 号)填上「![]() 」号,表示你获配偶提名,并填写第 12.1 部及请你的配偶于第 13 部声明书签署以示同意。别忘记填写第 8 部所有适用的空格(请参看第 33 题的例二) (你的配偶将被当作已获得一个课税年度的扣除限额)。

」号,表示你获配偶提名,并填写第 12.1 部及请你的配偶于第 13 部声明书签署以示同意。别忘记填写第 8 部所有适用的空格(请参看第 33 题的例二) (你的配偶将被当作已获得一个课税年度的扣除限额)。

如你的配偶有应课税入息,他/她就不可以提名你申索扣除。他/她应在其本身的报税表内申请扣除。不过,你们可考虑通过选择薪俸税下的「合并评税」或与配偶共同选择「个人入息课税」,来申索扣除全数的居所贷款利息(请参阅第 32 题)。

![]()

拥有自住联权或分权物业的居所贷款利息扣除

31.

问:

本人和配偶居住于我们共同拥有的住宅﹐并由我支付全部的买楼贷款利息款项。本人可获扣除多少居所贷款利息款额?

答:

由于你是以联权或分权拥有人身分拥有该住宅,可扣除的已缴付利息要按照联权拥有人的人数/拥有的业权比例扣减。可扣除的利息款额不可超过按比例扣减后订载于《税务条例》的上限。

你须填写第 8.1、8.2 及 8.4 部。你应在第 8.4 部填写上述按你业权比例计算的利息款额。

![]()

配偶收入低于个人免税额可否提名我申索扣除其支付的「居所贷款利息」

32.

问:

我的配偶收入很少,低于个人免税额,因此不必纳税,他/她可否提名我申索扣除其支付的「居所贷款利息」?

答:

不可以。你的配偶应在其本身的报税表内申索扣除其所占的居所贷款利息。你们可考虑通过选择薪俸税下的「合并评税」或与配偶共同选择「个人入息课税」,来申索扣除该年度的全数居所贷款利息。

| (i) | 如你和配偶均有薪俸收入,而你配偶的收入少于其「个人免税额」和「居所贷款利息」扣除额的总和,你们可于第4.4部选择薪俸税下的「合并评税」。这样,有关居所贷款利息将会从你们的合计应予评税的入息中扣除(请参阅下面的例子)。 |

| (ii) | 如你和/或你的配偶有薪俸以外的入息,你们可于第7部选择共同以「个人入息课税」方式评税。这样,配偶所占的居所贷款利息会先从其入息中扣除,未扣除的部分可用以抵销你的部分入息。 |

不过,所有未抵销的利息均不可结转至未来的课税年度。

| 【例】 | 2025/26 课税年度﹕丈夫薪金 $500,000 ,妻子薪金 $150,000 ,居所为妻子全权拥有物业,其全年供楼利息 $80,000 ,各享基本免税额 $132,000 。 | ||

如果夫妇分开评税 :

| 丈夫: | 应课税入息实额 = $500,000 - $132,000 = $368,000 |

| 计算 100% 税款宽减后的应缴薪俸税(上限 $3,000)* = $41,560 | |

| 妻子 : | 应课税入息实额 = $150,000 - $132,000 - $80,000 = 0 |

| 应缴薪俸税 = 0 | |

| 利息余额 $62,000 不可转给配偶,也不可结转入下一个年度。 |

如果夫妇申请「合并评税」 :

在本例子,妻子支付的按揭利息会从他们的合并薪金下扣除,亦即是说,妻子利息支出 $80,000 可全数扣除。

夫妇合并应课税入息实额

= $500,000 + $150,000 - $264,000 - $80,000

= $306,000

计算 100% 税款宽减后的应缴薪俸税(上限 $3,000)* = $31,020

*注: 2025/26年度利得税、薪俸税及个人入息课税可获宽减百分之一百的税款,每宗个案以3,000元为上限。

![]()

购买物业而要支付的利息

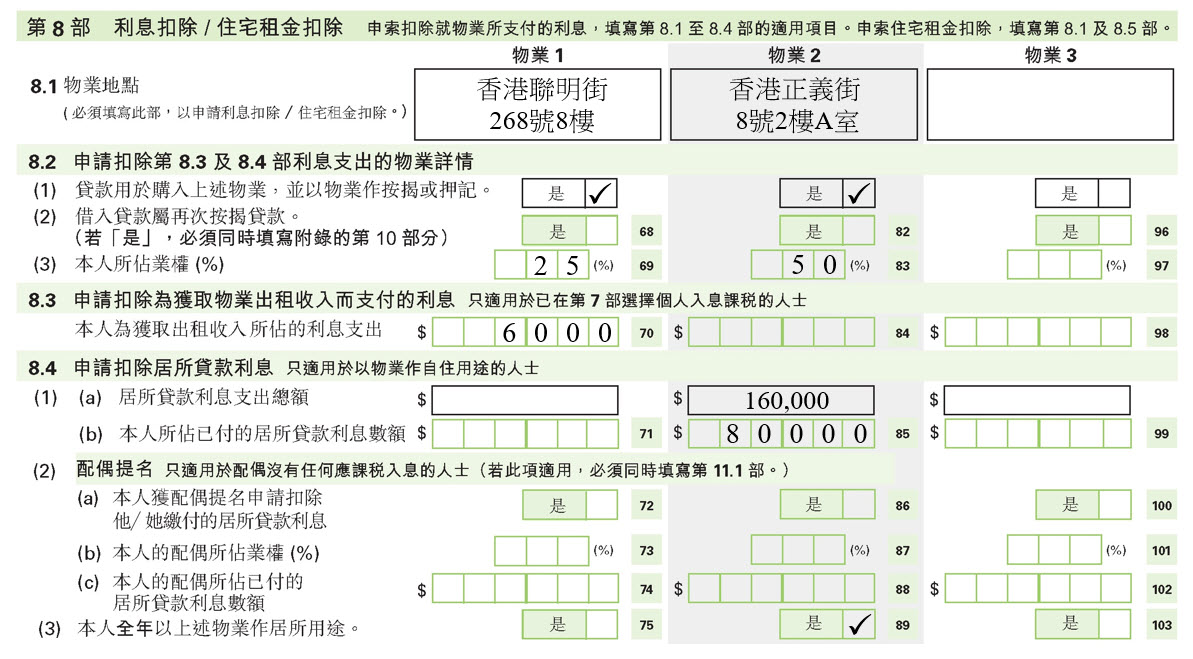

33.

问:

我因购买物业而要支付的利息,应如何申索扣除?「联权或分权拥有物业」的利息应如何填报?

答:

就薪俸税和个人入息课税而言,无论是全权或联权或分权拥有物业,如果用作自住或出租,均可扣除贷款利息,你可填写报税表第8部来申索扣除该年度的贷款利息。

首先,你要将有关物业的详情填于第8.1及8.2部。然后,你要按物业的用途把利息填于第8.3部或第8.4部。如物业曾再次按揭,必须同时填写附录第10部分。

| (1) | 为购买出租物业而支付的利息,应填写在第8.3部。如是「联权或分权拥有物业」,你应按业权比例于第8.3部[即方格第 73,87 或 101 号]填上你所占已付的利息支出(请参阅下列例一)。 | |

| 注意: | 你必须选择「个人入息课税」,才可申索扣除为购买出租物业而支付的利息。你必须填写报税表第 7 部「个人入息课税」,以确立有效的「个人入息课税」申请。 | |

| (2) | 如你打算申索「居所贷款利息」,请填写第 8.4 部。如是「联权或分权拥有物业」,你应按业权比例于第 8.4 部第 (1) 项 [ 即方格第 74,88 或 102 号 ] 填上你所占已付的利息支出(请参阅下列例二)。 | |

| 注意: | 居所贷款利息只适用于「薪俸税」及「个人入息课税」。如果你只有物业租金收入或营业收入,你必须选择「个人入息课税」,才可申索扣除居所贷款利息。 | |

| 【例】 现举两个「联权或分权拥有物业」的例子如下(2025/26课税年度): | ||

| 例一 | 例二 | |

| 物业地点 | 香港联明街 268 号 8 楼 |

香港正义街 8 号 2 楼 A 座 |

| 本人所占业权 | 25% | 50% |

| 物业用途 | 出租 | 自住 |

| 已付利息支出总额 | $24,000 | $160,000 |

| 本人所占已付利息 : | $24,000 x 25% = $6,000 |

$160,000 x 50% = $80,000 |

(可申索居所贷款利息以 $100,000 为上限,并按业权比例分配)

= $100,000 x 50%

= $50,000

报税表第 8 部的填写方法如下:

![]()

物业由甲银行转按到乙银行

34.

问:

我的物业本来按给甲银行,后来转按到乙银行,是否所有利息都可以获得扣除?如何填报?

答:

申请扣除利息是否获批准,要视乎你的物业用途及借贷的实际直接用途而定:

| (i) | 假如该贷款是用来购买你的居所,你便可在「薪俸税」或「个人入息课税」项下申请扣除「居所贷款利息」。请填写个别人士报税表的第 8.1、8.2、 8.4 部及附录第10部分。 |

| (ii) | 如该贷款是用来购买你的出租物业,你便须要选择「个人入息课税」,并填写报税表的第 7 部,才可申请扣除你支付的利息。然后,你要在报税表的第 8.1 至 8.3 部及附录第10部分提供详细资料。 |

如在上述按揭贷款未清还的情况下,你再次按揭贷款用作清还原来的按揭贷款(例如重新按揭贷款可令你享有较低的利率),则要视乎你的重新按揭贷款数目,是否超过原来贷款尚欠的余数。如果超过,则你再按揭所缴付的贷款利息不会得到全数扣除。计算方法是根据原来贷款尚欠的余数,对比新贷款额按比例扣除。

举例说:你在转按乙银行时,仍欠甲银行本金$1,000,000,但你却向乙银行借了$1,500,000,按揭利息会按【1,000,000/1,500,000】来分摊;即只有三分之二的利息可扣除。如在转按乙银行时,首次作购买物业贷款已清还,则支付乙银行的利息便全数不能扣减。

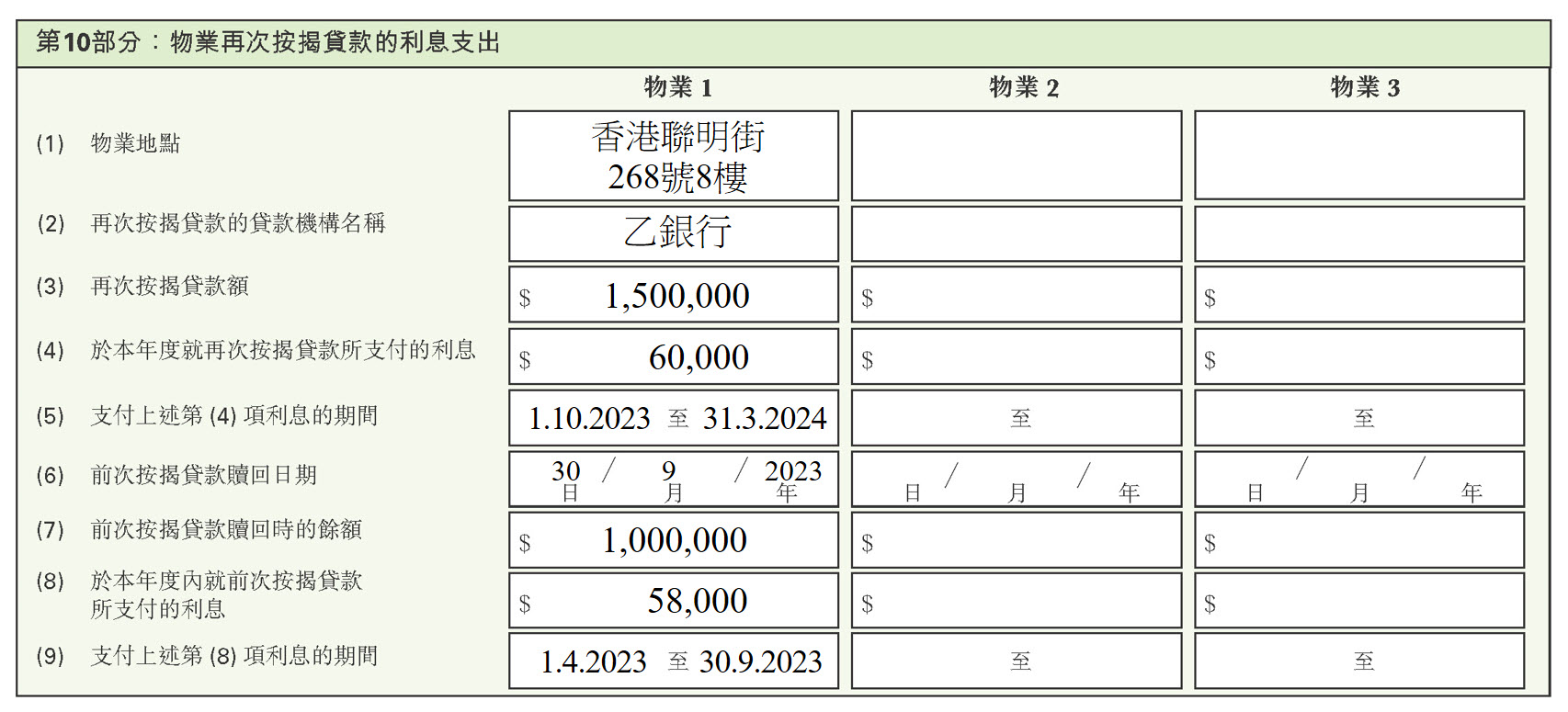

如你再次按揭贷款而又打算申索利息扣减,请于附录第10部分列明「再按揭贷款」及「前次按揭贷款」的资料。

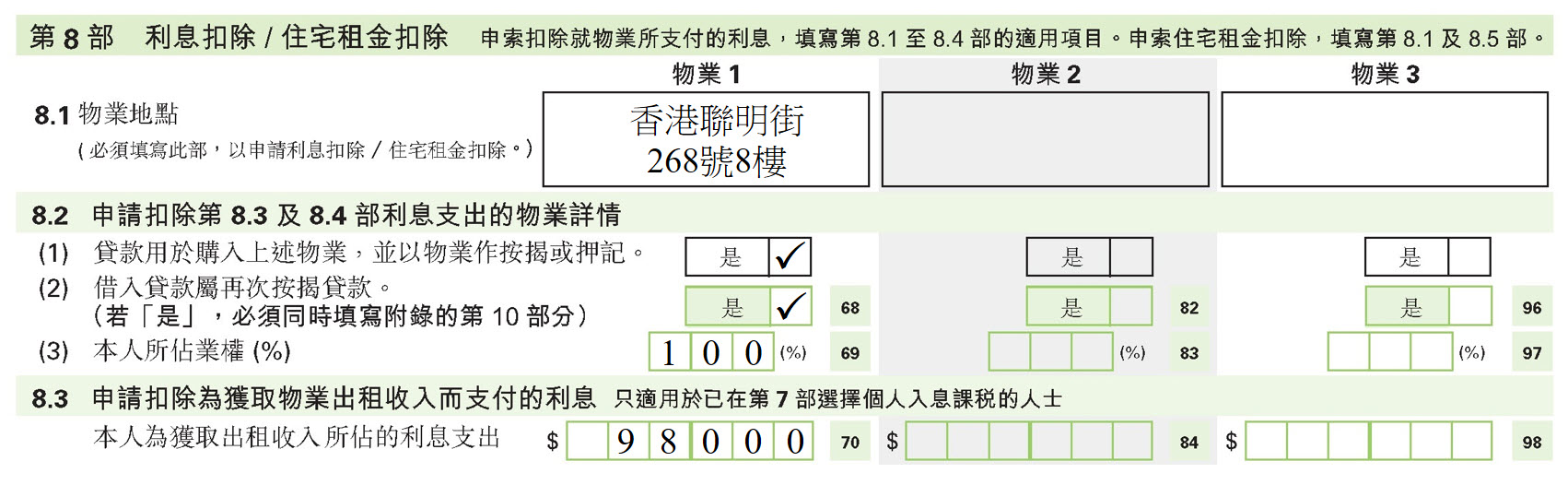

| 【例】 | 李先生多年前向甲银行借钱买楼收租。 2025 年 10 月 1 日,他转按给乙银行。当日,李先生尚欠甲银行 $1,000,000 ,但他向乙银行借入 $1,500,000。李先生于 2025/26 年度缴付利息如下 : |

(1) 1.4.2025 至 30.9.2025 : 付甲银行 $58,000

(2) 1.10.2025 至 31.3.2026 : 付乙银行 $60,000

可扣除利息

(1) 1.4.2025 至 30.9.2025:$58,000(全数可获扣除)

(2) 1.10.2025 至 31.3.2026:$60,000 x 1,000,000 / 1,500,000

= $40,000

可扣除的总数是 $58,000 + $40,000 = $98,000

此数应填于第 8.3 部。(但如申请扣除「居所贷款利息」,请填写第 8.4 部)。

报税表第 8.1 至 8.3 部及附录第 10 部分应以下列方法填写: