| C. |

評註 |

|

| |

(本評註並非具有法律約束力的陳述,也不構成本裁定的一部分。) |

|

|

|

|

| 1. |

該家族是否對X公司及其具資格辦公室享有最少95%的實益權益 |

| |

(a) |

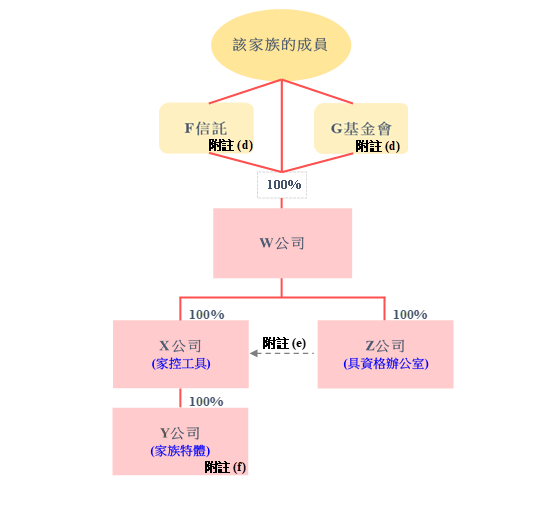

在本個案中,A公司和W公司(即X公司及其具資格辦公室的最終母公司)的實益權益由該家族的成員、F信託及G基金會持有。 |

| |

(b) |

F信託是《税務條例》附表16E第8(22)條所指的指明信託。該家族的成員是F信託的指明受益人,並有權受益於F信託的全部產業。因此,參照《税務條例》附表16E第8(9)條,該等成員可視為對F信託享有全部的實益權益。 |

| |

(c) |

基金會是類似公司與信託的混合體,通常在大陸法體系中被用作為控權實體,管理創辦人以家族或慈善目的而轉移的資產。在本個案中,要根據《税務條例》附表16E第8條釐定該家族的成員對G基金會享有實益權益的程度,必須先確定G基金會的法律形式:G基金會是一個只有受益人而沒有股東的法律實體,G基金會應被視為一個並非法團、合夥或信託的實體。因此,本個案可依據《税務條例》附表16F第2(d)條釐定該家族的成員對G基金會享有實益權益的程度。由於該家族的成員是G基金會的唯一受益人,他們有權享有基金會的資產(即該實體的資本)和基金會的所得收入(即該實體的利潤)。故此,根據《税務條例》附表16F第2(d)(i)或(iii)條,該等成員可視為對G基金會享有全部實益權益。 |

| |

(d) |

根據上文B部第1部分所列的資料,在2023/24課税年度的評税基期內的所有時間,該家族的成員對A公司和W公司分別享有合計最少95%的實益權益,並繼而對X公司(即家控工具)、B公司(即過渡期間的具資格辦公室)和Z公司(即往後期間的具資格辦公室)分別享有合計最少95%的實益權益,屬極有可能的。 |

|

|

|

| 2. |

X公司和其具資格辦公室是否通常在香港境內受管理或控制 |

|

|

(a) |

「通常在香港境內受管理或控制」的概念不須「管理」和「控制」兩者兼備。「管理」指對日常業務營運的管理,或施行高级管理層決策等;「控制」則指高级管理層對整體業務的控制,包括釐定業務的核心方針、制定策略性的政策、選擇業務融資和檢討業務表現等。家控工具和具資格辦公室的「管理」或「控制」可以在多於一個地方進行。然而,只要家控工具和具資格辦公室通常在香港境內受管理或控制,就會被視為符合通常管理或控制的條件。 |

|

(b) |

在本個案中,本局在考慮下列事項後,認為X公司和其具資格辦公室通常在香港境內受管理或控制: |

| |

|

(i) |

X公司和其各具資格辦公室共用同一個在香港的業務地址,並有共同的董事。 |

|

|

(ii) |

X公司在過渡期間由B公司管理,在往後期間則由Z公司管理。B公司和Z公司的員工曾/一直在香港進行《税務條例》附表16E第1(1)條所界定的投資活動。 |

|

|

|

| 3. |

X公司是否符合實質活動要求 |

|

| |

(a) |

本局根據《税務條例》附表16E第10(1)(b)和(c)條,在釐定X公司是否有足夠的合資格全職員工,以及是否招致足夠總額的營運開支來進行投資活動時,考慮了下列事項: |

| |

|

(i) |

由該具資格辦公室管理的家控工具的數量; |

| |

|

(ii) |

X公司和Y公司的投資策略; |

|

|

(iii) |

X公司和Y公司持有的資產類型; |

|

|

(iv) |

該具資格辦公室進行的投資活動; |

|

|

(v) |

在香港受僱的員工的詳情(例如經驗、資歷、擔任的職位和履行的職責); |

|

|

(vi) |

在香港招致的營運開支的款額和類型(例如固定成本或變動成本)。 |

|

(b) |

在考慮過本個案的所有事實和情況後,本局認為各具資格辦公室實際的合資格員工人數,以及為進行投資活動而在香港招致的營運開支款額,能夠足以合理地證明X公司符合實質活動要求。 |

|

|

|

| 4. |

該具資格辦公室是否符合安全港規則 |

|

(a) |

具資格辦公室必須符合《税務條例》附表16E第3條的安全港規則,即具資格辦公室的應評税利潤的總額中,最少有75%是得自其向該家族的指明人士提供服務所得的利潤。具資格辦公室可靈活選擇1年或多年(以3年為上限)以符合安全港規則︰(i)就某課税年度而言,如某具資格辦公室的家族辦公室管理利潤百分率多於或等於75%,該具資格辦公室即屬處於1年安全港;或(ii)如某具資格辦公室的家族辦公室管理利潤平均百分率多於或等於75%,該具資格辦公室即屬處於多年安全港。家族辦公室管理利潤指在該課税年度的評税基期內,該具資格辦公室得自提供服務予有關家族任何一名或多於一名指明人士所賺取的管理利潤的總額。有關服務不限於投資服務。 |

|

(b) |

在本個案中,B公司在2023/24課税年度期間向X公司和其他集團公司提供服務,並收取服務費。該等集團公司並非《税務條例》附表16E第2(8)條所指的指明人士。為證明B公司符合安全港規則,申請人提供B公司就2023/24課税年度的評税基期所擬備的備考損益帳,以顯示在2023/24課税年度期間,B公司的應評税利潤的總額中,最少有75%得自其向X公司提供服務所得的利潤。 |

|

(c) |

Z公司是該家族專用的家族辦公室,只向X公司和Y公司提供服務。因此,Z公司預期將會在2023/24課税年度及其後的課税年度符合安全港規則。 |

|

|

|

| 5. |

防止迂迴避税的條文是否適用於有關安排 |

|

(a) |

《税務條例》附表16E第22條和第23條訂明,家控工具或家族特體的應評税利潤,在以下訂明的情況下,須視為居港者的應評税利潤:(1)該居港者(不論是單獨或與其相聯者)對該家控工具享有不少於30%的實益權益;或(2)該居港者對該家控工具享有任何實益權益,而該家控工具是該居港者的相聯者。如某居港者是居港個人、具資格辦公室或《税務條例》附表16E第20(3)條所指的指明實體,則防止迂迴避税條文將不適用。 |

|

(b) |

在本個案中,W公司屬居港者,並對X公司享有100%實益權益。但由於W公司只是一間被動投資控權公司,並沒有經營任何行業或業務。同時,該家族的成員對W公司享有直接和間接實益權益,W公司對X公司享有100%的直接實益權益。因此,W公司屬《税務條例》附表16E第20(3)條所指的指明實體。本局不會引用防止迂迴避税條文把X公司和Y公司的應評税利潤視為W公司的應評税利潤。 |

|

|

|

| 6. |

反避税條文是否適用於有關安排 |

|

(a) |

《税務條例》附表16E第26條和第27條訂明,如税務局局長信納:(i)家控工具或家族特體訂立某項安排的主要目的或其中一個主要目的,是為了讓有關家控工具、家族特體或另一人或實體取得税務利益;或(ii)某人把資產或業務轉讓予家控工具或家族特體的主要目的或其中一個主要目的,是為了讓有關家控工具、家族特體或另一人或實體取得税務利益,則有關的税務寬減不會適用於該家控工具或家族特體。主要目的測試旨在防止税務寬減遭受濫用(例如,納税人在無任何商業原因和沒有在香港建立任何具有實質的商業業務的情況下,意圖利用税務寬減或協定優惠)。本局不會引用有關條例拒絕向絕大多數有真實業務,且在香港進行主要賺取收入活動的企業提供税務寬減。企業在香港設立業務的主要目的或其中一個主要目的是否為了取得税務利益,是一個關乎事實的問題。本局就主要目的測試下定論前,必須考慮一切相關的事實和情況。 |

|

(b) |

在本個案中,該家族的資產是透過重組方式由A集團轉讓予B集團,有關轉讓的目的是為了把家族財富從A集團的家族業務中區分出來,以便B集團旗下的家族辦公室能妥善管理該家族的資產。再者,該等資產轉讓是按獨立交易的基礎進行,轉讓方亦須就該等轉讓所產生的應評税利潤課税。因此,《税務條例》附表16E第26條及第27條,以及《税務條例》第61條及第61A條均不適用於本個案。 |

RSS

RSS  分享

分享 列印版本

列印版本