RSS

RSS  分享

分享 列印版本

列印版本

示例

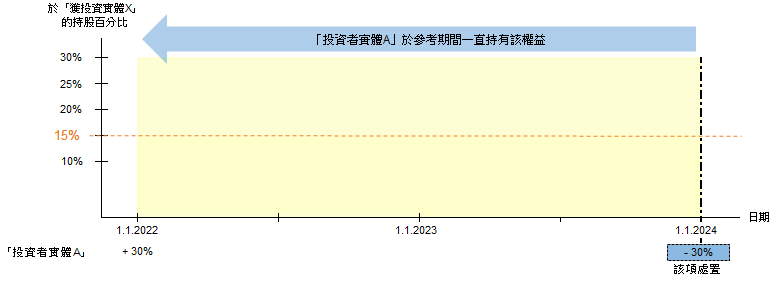

情景:

「投資者實體A」是一間在香港從事金融業務的私人公司。「投資者實體A」於2022年1月1日取得「獲投資實體X」30%的股權權益。「獲投資實體X」從事提供諮詢服務的業務。「投資者實體A」於2024年1月1日處置「獲投資實體X」30%的股權權益,並從中獲得本地處置收益。「投資者實體A」持有「獲投資實體X」的股權權益在税務事宜上從未被視為營業存貨。

答:

"+" 表示取得「獲投資實體X」的股權權益

"-" 表示處置「獲投資實體X」的股權權益

「投資者實體A」在緊接處置日期之前的連續24個月期間(「參考期間」)(即從2022年1月1日至2023年12月31日期間)一直持有「獲投資實體X」30%的股權權益(「該權益」),而該權益自身構成「獲投資實體X」的合資格權益(即達至「獲投資實體X」至少15%的股權權益)。由於該權益的處置符合計劃下的股權持有條件,「投資者實體A」獲得的本地處置收益將被視為資本性質而無需繳納利得税。

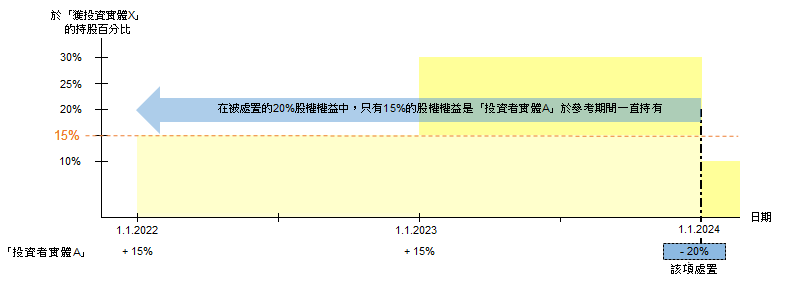

情景:

事實與示例1相同,不同之處在於「投資者實體A」於2022年1月1日取得「獲投資實體X」15%的股權權益後,於2023年1月1日再取得「獲投資實體X」另外15%的股權權益。「投資者實體A」於2024年1月1日處置「獲投資實體X」20%的股權權益,並從中獲得本地處置收益。

答:

"+" 表示取得「獲投資實體X」的股權權益

"-" 表示處置「獲投資實體X」的股權權益

「投資者實體A」將被視為按照先進先出的基礎處置「獲投資實體X」的股權權益。換言之,在被處置的 20%股權權益中,15%的股權權益被視為於2022年1月1日取得,剩下的5%則被視為於2023年1月1日取得。由於只有15%的股權權益是「投資者實體A」於緊接處置日期之前的連續24個月期間(「參考期間」)(即從2022年1月1日至2023年12月31日期間)一直持有,計劃僅適用於處置該部分從2022年1月1日取得的15%股權權益而產生的處置收益。

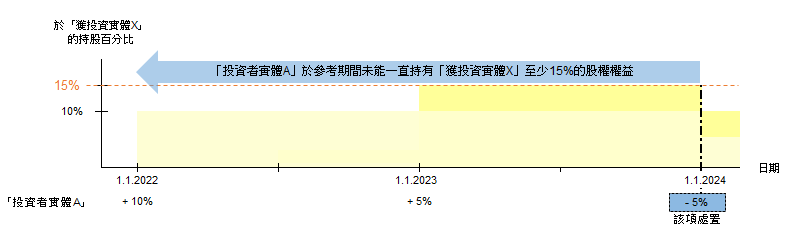

情景:

事實與示例1相同,不同之處在於「投資者實體A」於2022年1月1日取得「獲投資實體X」10%的股權權益後,於2023年1月1日再取得「獲投資實體X」另外5%的股權權益。「投資者實體A」於2024年1月1日處置「獲投資實體X」5%的股權權益,並從中獲得本地處置收益。

答:

"+" 表示取得「獲投資實體X」的股權權益

"-" 表示處置「獲投資實體X」的股權權益

計劃不適用於上述處置中所產生的本地處置收益。原因是「投資者實體A」未能於緊接處置日期之前的連續24個月期間(「參考期間」)(即從2022年1月1日至2023年12月31日期間),一直持有「獲投資實體X」至少15%的股權權益。該項處置收益屬資本或收入性質將根據「營業標記」分析來確定。

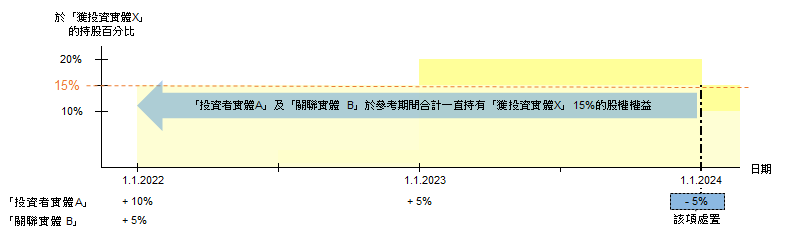

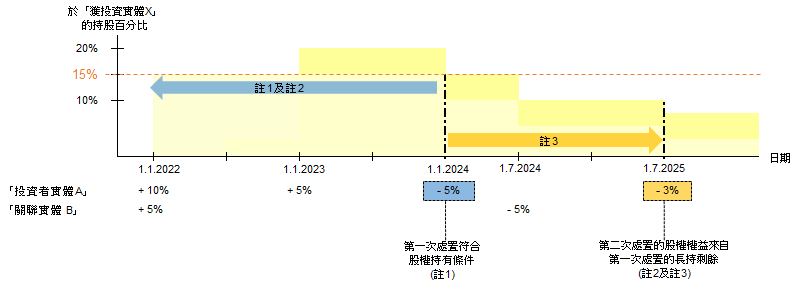

情景:

事實與示例3相同,進一步假設「投資者實體A」直接持有「關聯實體B」60%的實益權益,換言之,「關聯實體B」屬「投資者實體A」的密切相關實體。「關聯實體B」於2022年1月1日取得「獲投資實體X」5%的股權權益。「關聯實體B」於2022年1月1日至2024年1月1日整段期間一直是「投資者實體A」的密切相關實體,而「關聯實體 B」所持有的「獲投資實體X」的股權權益在税務事宜上從未被視為營業存貨。

答:

"+" 表示取得「獲投資實體X」的股權權益

"-" 表示處置「獲投資實體X」的股權權益

按照先進先出的基礎,「投資者實體A」於2024年1月1日所處置「獲投資實體X」5%的股權權益(「該權益」),將被視為於2022年1月1日取得。由於該權益連同「投資者實體A」於2022年1月1日取得的另外5%股權權益,以及「關聯實體 B」於2022年1月1日取得的5%股權權益,在緊接處置日期之前的連續24個月期間(「參考期間」)(即從2022年1月1日至2023年12月31日期間)一直被持有,而上述股權權益合計構成「獲投資實體X」15%的股權權益,此項處置符合計劃下的股權持有條件。因此,「投資者實體A」從此項處置中獲得的本地處置收益將被視為資本性質。

在判斷15%的持股百分比門檻是否獲符合時,只要「關聯實體B」於整段參考期間一直是「投資者實體A」的密切相關實體,則「關聯實體B」所持有「獲投資實體X」的直接股權權益(即「獲投資實體X」5%的股權權益)將被一併合計。

情景:

事實與示例4相同。「投資者實體A」於2024年1月1日處置「獲投資實體X」5%的股權權益(第一次處置)後,「關聯實體B」於2024年7月1日處置「獲投資實體X」5%的股權權益,「投資者實體A」再於2025年7月1日進一步處置「獲投資實體X」3%的股權權益(「該權益」)(第二次處置)。「投資者實體A」從第二次處置中獲得本地處置收益。

答:

"+" 表示取得「獲投資實體X」的股權權益

"-" 表示處置「獲投資實體X」的股權權益

| 註1: | 在緊接第一次處置日期之前的連續24個月期間(「參考期間」)(即從2022年1月1日至2023年12月31日期間),「投資者實體A」和「關聯實體B」合計持有「獲投資實體X」15%的股權權益,包括第一次處置的5%股權權益 |

| 註2: | 第二次處置的3%股權權益(「該權益」)於整段參考期間一直被持有,該權益並於第一次處置中構成「獲投資實體X」15%股權權益的一部分 |

| 註3: | 第二次處置發生在第一次處置後的24個月內 |

在緊接第二次處置日期之前,「投資者實體A」及「關聯實體B」合計只持有「獲投資實體X」10%的股權權益(即少於15%),因此,第二次處置並不符合計劃下的股權持有條件。儘管如此,「投資者實體A」於第二次處置中所獲得的本地處置收益仍可被視為資本性質,原因如下:

| (a) | 在第二次處置之前,「投資者實體A」處置了「獲投資實體X」的其他股權權益(即第一次處置); |

| (b) | 第一次處置已符合股權持有條件。因此,第一次處置所產生的本地處置收益被視為資本性質而無需繳納利得税; |

| (c) | 第一次處置符合計劃下的股權持有條件,當中原因包括「投資者實體A」於整段參考期間一直持有該權益,而該權益亦於第一次處置中構成「獲投資實體X」15%股權權益的一部分;及 |

| (d) | 第二次處置發生在第一次處置後的24個月內。 |

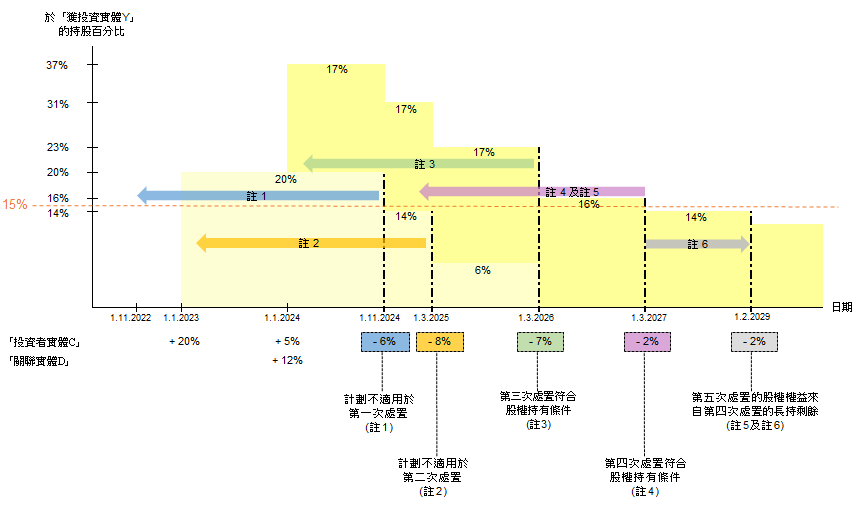

情景:

「投資者實體C」是一間在香港從事運輸業務的合夥企業。「投資者實體C」有一個密切相關實體,稱為「關聯實體D」。「投資者實體C」於2023年1月1日取得「獲投資實體Y」(一間上市公司)20%的股權權益。「投資者實體C」和「關聯實體D」於2024年1月1日分別再取得「獲投資實體Y」5%和12%的股權權益。「投資者實體C」於以下日期處置「獲投資實體 Y」 的股權權益,並從每次處置中獲得本地處置收益:

於2024年11月1日處置 6%的股權權益(第一次處置)

於2025年3月1日處置8%的股權權益(第二次處置)

於2026年3月1日處置7%的股權權益(第三次處置)

於2027年3月1日處置2%的股權權益(第四次處置)

於2029年2月1日處置2%的股權權益(第五次處置)

答:

"+" 表示取得「獲投資實體Y」的股權權益

"-" 表示處置「獲投資實體Y」的股權權益

| 註1: | 第一次處置的股權權益被持有不足24個月 |

| 註2: | 在緊接第二次處置日期之前的連續24個月期間(即從2023年3月1日至2025年2月28日期間),合計持有股權權益不足15% |

| 註3: | 在緊接第三次處置日期之前的連續24個月期間(即從2024年3月1日至2026年2月28日期間),合計持有股權權益達至少15%,包括所處置的7%股權權益 |

| 註4: | 在緊接第四次處置日期之前的連續24個月期間(「參考期間」) (即從2025年3月1日至2027年2月28日期間),合計持有股權權益達至少15%,包括所處置的2%股權權益 |

| 註5: | 第五次處置的2%股權權益(「該權益」)於整段參考期間一直被持有,該權益並於第四次處置中構成「獲投資實體Y」的合資格權益(即至少15%的股權權益)的一部分 |

| 註6: | 第五次處置發生在第四次處置後的24個月內 |

第一次處置

計劃不適用於第一次處置中所產生的本地處置收益,原因是「投資者實體C」未能於緊接處置日期之前的連續24個月期間(即從2022年11月1日至2024年10月31日期間),一直持有所處置的股權權益。因此,第一次處置並不符合計劃下的股權持有條件。有關處置收益屬資本或收入性質將根據「營業標記」分析來確定。

第二次處置

計劃不適用於第二次處置中所產生的本地處置收益。原因是「投資者實體C」未能於緊接處置日期之前的連續24個月期間(即從2023年3月1日至2025年2月28日期間),一直持有「獲投資實體Y」至少15%的股權權益。具體而言,在2024年11月1日進行第一次處置(處置6%股權權益)後,「投資者實體C」於整段由2023年3月1日起計的期間一直持有「獲投資實體Y」的股權權益由20%降至14%。因此,第二次處置並不符合計劃下的股權持有條件。有關處置收益屬資本或收入性質將根據「營業標記」分析來確定。

假若經過「營業標記」分析後,第一次處置和第二次處置的股權權益並未在税務事宜上被視為營業存貨,計劃將適用於其後的第三次處置、第四次處置和第五次處置所產生的本地處置收益,原因如下:

第三次處置

按照先進先出的基礎,「投資者實體C」於2026年3月1日所處置「獲投資實體Y」7%的股權權益,將被視為分別於2023年1月1日取得(6%的股權權益)及2024年1月1日取得(1%的股權權益)。由於第三次處置的7%股權權益,連同「投資者實體C」於2024年1月1日取得的另外4%股權權益以及「關聯實體D」於2024年1月1日取得的12%股權權益,在緊接第三次處置日期之前的連續24個月期間(即從2024年3月1日至2026年2月28日期間)一直被持有,而上述股權權益合計構成「獲投資實體Y」的合資格權益(即至少15%的股權權益),第三次處置符合計劃下的股權持有條件。因此,「投資者實體C」從第三次處置中獲得的本地處置收益將被視為資本性質。

第四次處置

按照先進先出的基礎,「投資者實體C」於2027年3月1日所處置「獲投資實體Y」2%的股權權益,將被視為於2024年1月1日取得。由於第四次處置的2%股權權益,連同「投資者實體C」於2024年1月1日取得的剩餘2%股權權益以及「關聯實體D」於2024年1月1日取得的12%股權權益,在緊接第四次處置日期之前的連續24個月期間(「參考期間」)(即從2025年3月1日至2027年2月28日期間)一直被持有,而上述股權權益合計構成「獲投資實體Y」至少15%的股權權益,第四次處置符合計劃下的股權持有條件。因此,「投資者實體C」從第四次處置中獲得的本地處置收益將被視為資本性質。

第五次處置

在緊接第五次處置日期之前,「投資者實體C」及「關聯實體D」合計只持有「獲投資實體Y」14%的股權權益(即少於15%),因此,第五次處置並不符合計劃下的股權持有條件。儘管如此,「投資者實體C」於第五次處置中所獲得的本地處置收益仍可被視為資本性質,原因如下:

| (a) | 在第五次處置之前,「投資者實體C」處置了「獲投資實體Y」的其他股權權益(即第四次處置); |

| (b) | 第四次處置已符合股權持有條件。因此,第四次處置所產生的本地處置收益被視為資本性質而無需繳納利得税; |

| (c) | 第四次處置符合計劃下的股權持有條件,當中原因包括「投資者實體C」於整段參考期間一直持有第五次處置的2%股權權益(「該權益」),而該權益亦於第四次處置中構成「獲投資實體Y」的合資格權益(即達至「獲投資實體Y」至少15%的股權權益)的一部分;及 |

| (d) | 第五次處置發生在第四次處置後的24個月內。 |

情景:

「投資者實體E」於2023年1月1日取得「獲投資實體Z」80%的已發行股本。「獲投資實體Z」是一間在香港成立的私人公司,每年結算日期為12月31日。於所有相關期間內,「獲投資實體Z」未有從事物業交易或物業發展的業務,「獲投資實體Z」在香港及其他地方全資擁有以下的不動產:

| 不動產 | 用途 |

| 物業A(位於香港) | 供自身辦公室使用而持有 |

| 物業B(位於香港) | 為租金收入而持有 |

| 物業C(位於香港以外地方) | 空置(註1) |

註1:於相關期間內,物業C是「獲投資實體Z」的投資物業,「獲投資實體Z」一直打算持有物業C作出租用途及/或資本增值。然而,「獲投資實體Z」於2024年底因投資原因計劃出售物業C,而物業C亦於2024年底開始一直空置。

「投資者實體E」於2025年7月1日處置「獲投資實體Z」的全部股權權益,並獲得本地處置收益。「獲投資實體Z」的財務報表提供以下詳細資料:

| 截至 | 「獲投資實體Z」的資產總值 | 物業A的帳面淨值 | 物業B的公平價值 | 物業C的公平價值 |

| 31.12.2024 | $200m | $35m | $45m | $60m |

| 31.12.2025 | $300m | $30m | $50m | $70m |

答:

在判定「獲投資實體Z」是否屬計劃下的豁除實體時,需計算「獲投資實體Z」在相關評税基期內(即從2025年1月1日到2025年12月31日)所持有的指明不動產價值佔其資產總值的百分比是否超過50%。由於物業A和物業B被「獲投資實體Z」用作經營其行業或業務,因此,在計算百分比時,物業A和物業B的價值可以從分子中扣除:

| ($60m + $70m) ÷ 2 | x 100% = 26% |

| ($200m + $300m) ÷ 2 |

由於「獲投資實體Z」於相關評税基期內的不動產持有量不超過50%,因此,「獲投資實體Z」將不會被視為計劃下的豁除實體。如果符合計劃下的其他指定條件,「投資者實體E」處置「獲投資實體Z」的股權權益所獲得的處置收益,將被視為資本性質而無需繳納利得税。

另外,假若「投資者實體 E」能夠提供「獲投資實體Z」截至2025年6月30日止期間的中期財務帳目或物業估值報告,以證明物業C於處置當日的公平價值,則「投資者實體E」可以選擇根據物業C在處置發生時的公平價值計算上述百分比。

情景:

事實與示例7相同。進一步假設「獲投資實體Z」持有「實體F」50%的已發行股本,而「實體F」於所有相關期間持有「實體G」80%的已發行股本。「實體F」及「實體G」分別持有香港以外地方的不動產以供出售。根據「實體F」及「實體G」的財務報表,有關不動產的公平價值如下:

| 截至 | 「實體F」所持有物業D的公平價值 | 「實體G」所持有物業E的公平價值 |

| 31.12.2024 | $100m | $30m |

| 31.12.2025 | $120m | $40m |

「獲投資實體Z」分別對「實體F」和「實體G」所享有直接及間接實益權益並歸因於「實體F」和「實體G」所持有的指明不動產的價值計算如下:

| 截至 | 「獲投資實體Z」對「實體F」所享有直接實益權益並歸因於「實體F」所持有物業D的價值 | 「獲投資實體Z」對「實體G」所 享有間接實益權益並歸因於「實體G」所持有物業 E的價值 |

| 31.12.2024 | $100m x 50% = $50m | $30m x 50% x 80% = $12m |

| 31.12.2025 | $120m x 50% = $60m | $40m x 50% x 80% = $16m |

在計算「獲投資實體Z」於相關評税基期內(即2025年1月1日至2025年12月31日)所持有的指明不動產價值佔其資產總值的百分比時,「獲投資實體Z」直接持有的物業C的價值,以及「獲投資實體Z」分別對「實體F」和「實體G」所享有直接及間接實益權益並歸因於「實體F」和「實體G」持有的不動產的價值,均須包含在以下公式的分子中:

| [($60m + $70m)÷2] + [($50m + $60m)÷2] + [($12m + $16m)÷2] | x 100% = 53.6% |

| ($200m + $300m)÷2 |

由於「獲投資實體Z」於相關評税基期內的不動產持有量超過50%,「獲投資實體Z」將被視為計劃下的豁除實體。 計劃將不適用於「投資者實體E」因處置「獲投資實體Z」的股權權益而獲得的處置收益。

另外,假若「投資者實體E」能夠提供「實體F」和「實體G」截至2025年6月30日止期間的中期財務帳目或物業估值報告,以證明物業D和物業E於處置當日的公平價值,則「投資者實體E」可以選擇根據相關物業在處置發生時的公平價值計算上述百分比。