RSS

RSS  分享

分享 列印版本

列印版本

![]()

1.

问:

陈先生与其配偶拥有以下业务:

| 业务 | 已发行股本/有权行使的表决权/有权享有的利润 | |

| 陈先生 | 陈太太 | |

| 法团A | 50% | 50% |

| 法团B | 50% | 50% |

| 合伙业务C | 60% | 40% |

| 独资业务D | 100% | -- |

| 独资业务E | -- | 100% |

| 独资业务F | -- | 100% |

注释:所有上述业务在该课税年度均采用相同的评税基期。

答:

法团A及法团B不受陈先生或陈太太控制,它们不是有关连实体。法团A和法团B均可按两级制利得税率课税。

合伙业务C和独资业务D均受陈先生控制,它们是有关连实体。只有合伙业务C或独资业务D其中之一可以在其合伙业务的利得税报税表内或在陈先生的个别人士报税表内选择按两级制利得税率课税。

独资业务E和独资业务F亦属有关连实体,原因是它们都是陈太太经营的独资业务。陈太太在其个别人士报税表内,只可选择独资业务E或独资业务F其中之一按两级制利得税率课税。

![]()

2.

问:

李先生和他的家庭成员拥有以下业务:

| 业务 | 已发行股本/有权行使的表决权/有权享有的利润 | |||

| 李先生 | 李太太 | 李先生的 哥哥 |

李先生和 李太太的 儿子 |

|

| 法团A | 40% | 60% | -- | -- |

| 法团B | 40% | -- | 60% | -- |

| 法团C | -- | -- | 70% | 30% |

| 合伙业务D | 80% | -- | 20% | -- |

| 独资业务E | 100% | -- | -- | -- |

| 独资业务F | -- | 100% | -- | -- |

注释:所有上述业务在该课税年度均采用相同的评税基期。

答:

合伙业务D和独资业务E属有关连实体,原因是它们均受李先生的控制。只有合伙业务D或独资业务E其中之一可以在其合伙业务的利得税报税表内或在李先生的个别人士报税表内选择按两级制利得税率课税。

法团A及独资业务F属有关连实体,原因是它们均受李太太的控制。只有法团A或独资业务F其中之一可以在其法团的利得税报税表内或在李太太的个别人士报税表内选择按两级制利得税率课税。

法团B及法团C属有关连实体,原因是它们均受李先生哥哥的控制。只有法团B或法团C其中之一可以在其法团的利得税报税表内选择按两级制利得税率课税。

虽然法团A受李太太的控制,而合伙业务D则受李先生的控制,但法团A及合伙业务D并不属有关连实体。

![]()

3.

问:

黄先生与法团H拥有以下公司及信托:

| 业务 | 已发行股本/有权行使的表决权 | |

| 法团H 注释 | 黄先生 | |

| 法团A | 100% | -- |

| 法团B | 60% | 40% |

| 法团C | 50% | 50% |

| 法团D | 30% | 70% |

| 信托T | -- | 黄先生为受托人 |

注释:黄先生并无拥有法团H任何已发行的股本及表决权。

答:

法团H、法团A 及法团B属有关连实体。它们当中,只有其中一个可以选择按两级制利得税率课税。

法团C和法团D并没有任何有关连实体,它们均可按两级制利得税率课税。

信托T不属法团D的有关连实体,原因是黄先生仅以受托人的身分行事,他并没有控制信托T。

![]()

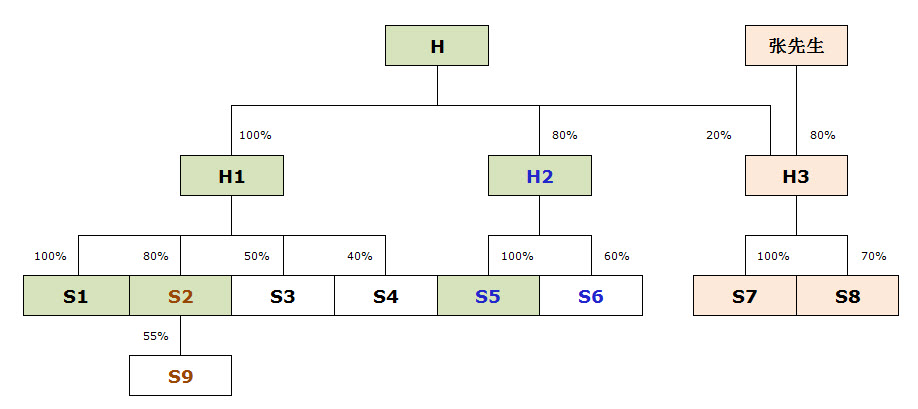

4.

问:

集团公司

张先生与法团H拥有以下公司:

答:

| 业务 | 已发行股本/有权行使的表决权 (直接或间接地) |

|

| 法团H | 张先生 | |

| 法团H1 | 100% | -- |

| 法团S1 | 100% | -- |

| 法团S2 | 80% | -- |

| 法团S3 | 50% | -- |

| 法团S4 | 40% 注释 1 | -- |

| 法团H2 | 80% | -- |

| 法团S5 | 80% 注释 2 | -- |

| 法团S6 | 48% 注释 3 | -- |

| 法团H3 | 20% | 80% |

| 法团S7 | 20% | 80% 注释 4 |

| 法团S8 | 14% 注释 5 | 56% 注释 6 |

| 法团S9 | 44% 注释 7 | -- |

| 注释: | |

| (1) | 法团S4的剩余60%股权均由非持股超过10%的股东持有。 |

| (2) | 法团H拥有或控制法团S5合计80%的已发行股本╱有权行使或支配行使法团S5合计80%的表决权(即80% × 100%)。 |

| (3) | 法团H拥有或控制法团S6合计48%的已发行股本╱有权行使或支配行使法团S6合计48%的表决权(即80% × 60%)。 |

| (4) | 张先生拥有或控制法团S7合计80%的已发行股本╱有权行使或支配行使法团S7合计80%的表决权(即80% × 100%)。 |

| (5) | 法团H拥有或控制法团S8合计14%的已发行股本╱有权行使或支配行使法团S8合计14%的表决权(即20% × 70%)。 |

| (6) | 张先生拥有或控制法团S8合计56%的已发行股本╱有权行使或支配行使法团S8合计56%的表决权(即80% × 70%)。 |

| (7) | 法团H拥有或控制法团S9合计44%的已发行股本╱有权行使或支配行使法团S9合计44%的表决权(即100% × 80% × 55%)。 |

法团H、H1、H2、S1、S2及S5属有关连实体,原因是法团H直接或间接地控制其他的实体。它们当中,只有其中一个可以选择按两级制利得税率课税。

法团S6属法团H2及法团S5的有关连实体。如法团H2和法团S5不选择两级制利得税率,法团S6可选择按两级制利得税率课税。

法团S9属法团S2的有关连实体。如法团S2不选择两级制利得税率,法团S9可选择按两级制利得税率课税。

法团H3、法团S7及法团S8同属有关连实体。它们当中,只有其中一个可以受惠于两级制利得税率。

法团S3及法团S4并没有任何有关连实体,它们均可按两级制利得税率课税。